კონტაქტი

თბილისი, 0144,

წმინდა ქეთევან დედოფლის გამზირი №59/ლეხ კაჩინსკის ქუჩა №4

ტელ/ფაქსი: +995 32 2921667

E-mail: post@comcom.ge

ტელეფონის ნომერი

+995 32 2921667ელ.ფოსტა

post@comcom.ge

მობილური ქსელით საცალო ხმოვანი მომსახურებების ბაზრის შესაბამის სეგმენტზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ

გამოქვეყნების თარიღი მაისი 16, 2019 15:37

მიღების თარიღი აპრილი 30, 2019

მობილური ქსელით საცალო ხმოვანი მომსახურებების ბაზრის შესაბამის სეგმენტზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ

საქართველოს კომუნიკაციების ეროვნული კომისია (შემდეგში „კომისია“) აღნიშნავს, რომ კომისიის მიერ 2019 წლის 31 იანვარს მიღებული იქნა გადაწყვეტილება N37/23 „ფიქსირებული და მობილური ქსელით მომსახურებების ბაზრის შესაბამის სეგმენტებზე კონკურენციის კვლევისა და ანალიზის მიზნით საჯარო ადმინისტრაციული წარმოების დაწყების შესახებ“.

კომისია აღნიშნავს, რომ მიმდინარე საჯარო ადმინისტრაციული წარმოების ფარგლებში ზეპირი მოსმენა კომისიაში გაიმართა 2019 წლის 18 და 25 აპრილს , ხოლო გადაწყვეტილების მიღების დღედ განისაზღვრა 2019 წლის 30 აპრილი. კომისიის 2019 წლის 18 და 25 აპრილის ზეპირი მოსმენის სხდომას ესწრებოდნენ: შპს „ვიონი საქართველოს“ იურიდიული სამსახურის უფროსი ირაკლი ესართია, შპს ”მაგთიკომის” იურისტი დავით ძიძიგური, შპს ”მაგთიკომის” ფინანსური დირექტორის მოადგილე გიორგი გაგნიძე, სს „სილქნეტის“ პროექტების მართვის დეპარტამენტის უფროსი თიკო ტყეშელაშვილი, სს „სილქნეტის“ იურიდიული დეპარტამენტის უფროსი კახი ყურაშვილი, სს „სილქნეტის“ აბონენტებთან ურთიერთობის მიმართულების დირექტორი ლევან ბუჩუკური, ააიპ „საქართველოს სატელეკომუნიკაციო ოპერატორების ასოციაციის“ გამგეობის თავმჯდომარე უჩა სეთური, ფიზიკური პირი შოთა შოთაძე, შპს „ახალი ქსელების“, შპს „ახტელისა“ და შპს „სიჯისი“-ს ფინანსური დირექტორი მარინე კილაძე, შპს „ახალი ქსელებისა“ და შპს „ახტელის“ იურისტი მაკა ლოლიაშვილი, შპს „მაგთიკომის“ კონსულტანტი ლევან გიორგაძე, შპს „მაგთიკომის“ კომერციული დირექტორი ნიკოლოზ დავითაშვილი, შპს „ვიონი საქართველოს“ როუმინგის განყოფილების ხელძღვანელი თეკლა ცხვედიანი.

კომისიის ზეპირი მოსმენის სხდომაზე კომისიის აპარატის სატელეკომუნიკაციო ბაზრის რეგულირების დეპარტამენტის (დ. გოგიჩაიშვილი) მიერ წარმოდგენილი იქნა შემდეგი ინფორმაცია:

მობილური ქსელის მომსახურებები

აბონენტებს მობილურ მომსახურებას, მათ შორის, ინტერნეტს, ამჟამად ყველა მობილური ქსელის ოპერატორი სთავაზობს საქართველოში 2G, 3G და 4G ქსელების საშუალებით. საქართველოში არ არსებობს ვირტუალური მობილური ქსელის ოპერატორი. 2018 წლის 31 დეკემბრის მდგომარეობით საქართველოს მოსახლეობის 99 პროცენტი 3G ქსელით არის დაფარული, ხოლო ტერიტორიული ხელმისაწვდომობის თვალსაზრისით, განსხვავებაა 3G და 4G ქსელებს შორის. LTE ქსელით დაფარულია მოსახლეობის 90 პროცენტი

მობილური ქსელით მომსახურება სამი სახის სერვისს გვთავაზობს, ესენია: მობილური ხმოვანი მომსახურება, მოკლე ტექსტური შეტყობინების „SMS“ მომსახურება და მონაცემთა გადაცემის (ინტერნეტი) მომსახურება. „SMS“ სერვისები მომხმარებლებს ხშირად მობილურ ხმოვან მომსახურებასთან ერთად მიეწოდება. აბონენტებისთვის ბაზარზე აღნიშნული მომსახურებების შეთავაზების ოთხი ვარიანტი არსებობს, ესენია: მობილური ხმოვანი მომსახურება, მობილური ხმოვანი სერვისები „SMS“-თან ერთად, ცალკე მობილური ინტერნეტი, ცალკე „SMS“ მომსახურება ან სამივე მომსახურების კომბინაცია.

მობილური სერვისების ერთ ან რამდენიმე ბაზრის შესაბამის სეგმენტად განსაზღვრისას კომისიის მსჯელობა ეფუძნებოდა ურთიერთშენაცვლებადი მომსახურებების სახეების და გეოგრაფიული საზღვრების დადგენას. აღნიშნული საკითხის შეფასებისას გათვალისწინებულ იქნა აბონენტების მიერ სხვადასხვა სახის მობილური მომსახურებების მოხმარების დანიშნულება და მობილური ოპერატორის მიერ მომსახურებების მიწოდების სტრუქტურა. ამასთან, გათვალისწინებულ იქნა მობილური ინტერნეტის მომსახურების სხვა მობილურ მომსახურებასთან შედარებით უპირატესი პოზიცია და ამ მომსახურების ტარიფები. ამასთან აღსანიშნავია, რომ ბოლო წლების განმავლობაში მობილური მომსახურებების შეთავაზებებში ინტერნეტის პაკეტები ჰომოგენურად უფრო მეტი მოცულობით იყიდება ვიდრე სხვა მომსახურებებთან ერთად.

მობილური მომსახურების ბაზრის შესაბამისი სეგმენტების განსაზღვრა

მობილური მომსახურების ტარიფები ბოლო სამი წლის განმავლობაში არ შეცვლილა. ამასთან გაზრდილია მომხმარებლების მიერ მობილური ინტერნეტის მომსახურების მოხმარების მოცულობა, რაც მიუთითებს საბოლოო მომხმარებლებისათვის ინტერნეტ მომსახურების მზარდ უპირატესობაზე. აღნიშნული ტენდენცია 2015 წლიდან გრძელდება და კვლავაც გაგრძელდება. მობილური ხმოვანი და მობილური ინტერნეტ მომსახურებების ტარიფებზე „SSNIP“ ტესტის გამოყენების შემთხვევაში, შეგვიძლია ვივარაუდოთ, რომ მობილურ ხმოვან მომსახურებაზე ფასების ზრდის შემთხვევაში, აბონენტები ხმოვანი მომსახურებიდან მნიშვნელოვანი მოცულობით არ გადავლენ მობილური ინტერნეტის მოხმარებაზე (სხვადასხვა „OTT” აპლიკაციების გამოყენებით) და პირიქით მობილური ინტერნეტის მომსახურების მომხმარებლები ფასების ზრდის შემთხვევაში მობილურ ხმოვან მომსახურებაზე არ გადავლენ. შესაბამისად, შეიძლება ითქვას, რომ მობილური ინტერნეტ მომსახურება მობილური ხმოვანი მომსახურების შემავსებელია ვიდრე ჩანაცვლებადი. შესაბამისად, მომხმარებლები ამ მომსახურებებს ურთიერთჩანაცვლებად მომსახურებად არ მიიჩნევენ. ამასთან ერთად, მობილური ინტერნეტ მომსახურება ძირითადად „OTT“ სერვისების გამოყენებისთვისაა საჭირო. ზემოაღნიშნულიდან გამომდინარე, მობილური ქსელის მომსახურებები: ა)მობილური ხმოვანი, ბ) მოკლე ტექტური „SMS“ შეტყობინება და გ) მობილური ინტერნეტი სატელეკომუნიკაციო ბაზრის სხვადასხვა სეგმენტებს წარმოადგენენ და კონკურენცია აღნიშნული მომსახურების ბაზრის სეგმენტებზე ინდივიდუალურად უნდა შეფასდეს.

მობილური საცალო ხმოვანი მომსახურებებია:

ა) საკუთარ (შიდა) ქსელში განხორციელებული ზარები;

ბ) სხვა მობილური ქსელის მიმართულებით განხორციელებული ზარები;

გ) ფიქსირებული ქსელის მიმართულებით განხორციელებული ზარები.

მომსახურების გეოგრაფიული საზღვრების დადგენა

შპს „მაგთიკომის”, სს „სილქნტის“ და შპს „ვიონი საქართველოს“ სარგებლობაში არსებული რადიოსიხშირული სპექტრით სარგებლობის ლიცენზიები მოიცავს საქართველოს მთელ ტერიტორიას, მათ აქვთ ავტორიზაცია გავლილი კომისიაში საქართველოს მთელ ტერიტორიაზე მომსახურების მიწოდების თაობაზე. შპს „მაგთიკომი”, სს „სილქნტი“ და შპს „ვიონი საქართველო“ საქართველოს მთელ ტერიტორიაზე მომსახურებას ეწევიან ერთგვაროვანი პირობებით. შესაბამისად, მობილური მომსახურებების მიწოდების ბაზრის შესაბამისი სეგმენტებისთვის გეოგრაფიულ საზღვრებად მიჩნეული უნდა იქნას საქართველოს მთელი ტერიტორია.

ფიზიკური და იურიდიული პირები

ფიზიკური და იურიდიული პირები ძირითადად ერთი და იმავე მობილური მომსახურებებით სარგებლობენ, შესაბამისად აღნიშნული მიზეზის გამო ბაზრის შესაბამისი სეგმენტების დაყოფა ფიზიკური და იურიდიული პირების მიხედვით არ მომხდარა.

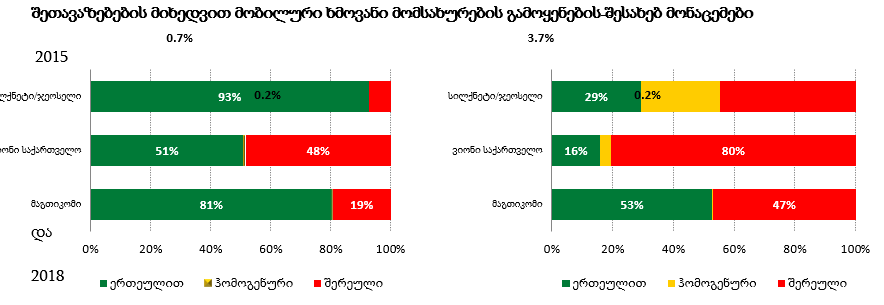

საქართველოში ყველა მობილური ქსელის ოპერატორი აბონენტებს მობილურ ხმოვან მომსახურებას სთავაზობს 2G, 3G და 4G ქსელების საშუალებით. საქართველოში არ არსებობს ვირტუალური მობილური ქსელის ოპერატორი. 2018 წლის 31 დეკემბრის მდგომარეობით 2015 წელთან შედარებით მნიშვნელოვნად გაიზარდა შერეულ პაკეტებში (ორმაგი და სამმაგი შეთავაზება) აბონენტების მიერ მობილური ხმოვანი მომსახურების შეძენა.

გრაფიკი N1

წლების მონაცემების შედარებითი ანალიზის საფუძველზე იკვეთება, რომ ავტორიზებული პირების მიერ მობილური ხმოვანი მომსახურება შერეულ პაკეტებში (მრავალმაგი შეთავაზება) უფრო დიდი მოცულობითაა რეალიზებული ვიდრე სტანდარტულად ან ჰომოგენურ პაკეტში.

სამი კრიტერიუმის ტესტი

იმისათვის, რომ განსაზღვრულიყო, ექვემდებარება თუ არა მობილური საცალო ხმოვანი მომსახურების ბაზრის შესაბამისი სეგმენტი წინასწარ რეგულირებას, ჩატარებული იქნა სამი კრიტერიუმის ტესტი, რომლიც გულისხმობს, რომ ქვემოთ (ა, ბ, გ პუნქტებში) შეფასებული სამი კრიტერიუმის ერთდროულად არსებობის შემთხვევაში ბაზრის შესაბამისი სეგმენტი წინასწარ რეგულირებას უნდა დაექვემდებაროს.

ა) ბაზრის შესაბამის სეგმენტზე შესვლის სტრუქტურული ან/და სამართლებრივი ბარიერების შეფასება

ა.ა)მობილური ხმოვანი საცალო მომსახურების ბაზრის შესაბამის სეგმენტზე შესვლის დამაბრკოლებელი გარემოებები შეფასდა მომავალზე ორიენტირებული პრინციპების გათვალისწინებით. ანალიზის ჩატარებისას არ იქნა გათვალისწინებული ისეთი დროებითი დაბრკოლებები, რომლებიც დროის მოკლე მონაკვეთში დაძლევადია.

ა.ბ) მობილური ხმოვანი საცალო მომსახურების ბაზარის შესაბამის სეგმენტზე შესვლის სტრუქტურული ბარიერი არსებობს, რადგან ბაზარზე მობილური ქსელის მახასიათებლები და ტექნოლოგია (ტერიტორიული და მოსახლეობის დაფარვა და ხარისხი), და მასთან დაკავშირებული ხარჯების სტრუქტურა ისეთია, რომ ის ბაზარზე ავტორიზებულ პირებს შორის ასიმეტრიულ პირობებს ქმნის.

ა.გ) მობილური ხმოვანი საცალო მომსახურების ბაზრის შესაბამისი სეგმენტი მაღალი სტრუქტურული ბარიერებით ხასიათდება, რადგან ამ მომსახურების მიმწოდებელი ავტორიზებული პირ(ებ)ი, მომსახურების მიწოდებაზე გაწეული დანახარჯების თვალსაზრისით, სხვებთან შედარებით აბსოლუტურ უპირატესობას ფლობენ, რომელიც გამოწვეულია მასშტაბის და/ან მომსახურების სახეების მრავალფეროვნებით განპირობებული ეკონომიით.

ა.დ) მობილური მომსახურებისათვის სიხშირული რესურსით სარგებლობის ლიცენზიას და სატელეკომუნიკაციო ინფრასტრუქტურის მშენებლობასთან დაკავშირებულ ნებართვებს და კაპიტალურ დანახარჯებს ბაზრის შესაბამის სეგმენტზე შესვლის თვალსაზრისით, პირდაპირი ზეგავლენა აქვთ ბაზარზე ახალ შემომსვლელებისათვის.

ბ) ბაზარზე კონკურენციის პოტენციური ტენდენციების შეფასება

მობილური მომსახურებების ბაზრის შესაბამისი სეგმენტის ეფექტიანი კონკურენციისადმი მიდრეკილება დადგინდა შემდეგი კრიტერიუმების ანალიზის საფუძველზე:

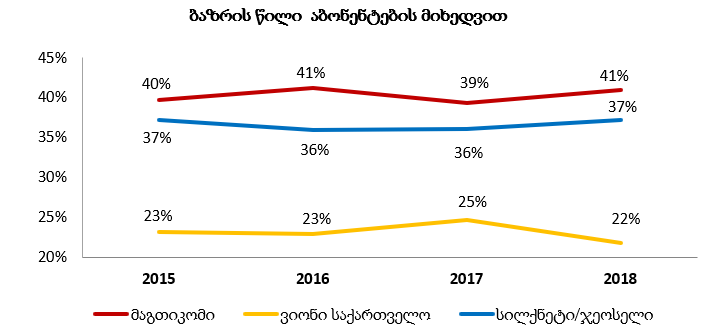

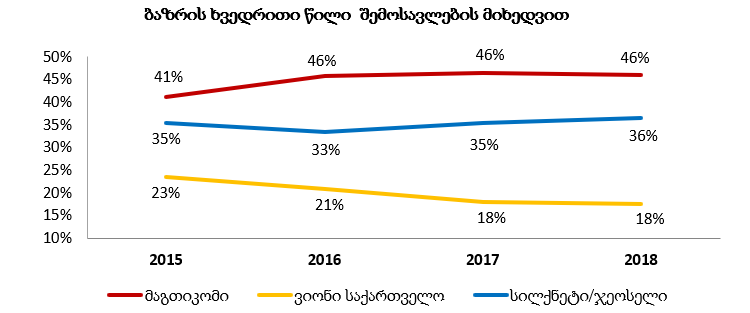

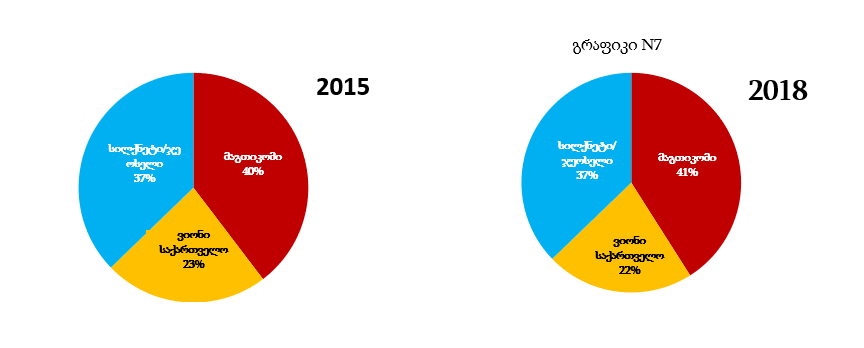

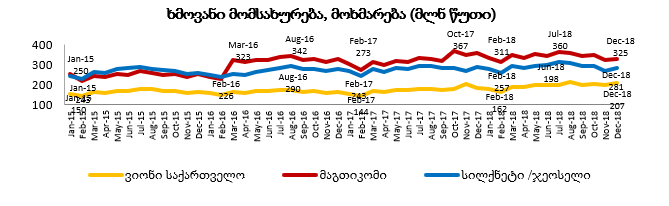

საბაზრო წილები - ავტორიზებული პირების საბაზრო ხვედრითი წილები ბაზრის ეფექტიანი კონკურენციისადმი მიდრეკილების პირველადი მაჩვენებლებია. საბაზრო ხვედრითი წილები მომსახურების მიწოდებით მიღებული შემოსავლების მიხედვით განისაზღვრა. დროის გარკვეულ მონაკვეთში მაღალი საბაზრო წილის ფლობა ავტორიზებული პირის დომინანტობაზე მიანიშნებს, ხოლო საბაზრო წილების შემცირება ბაზარზე ახალი ავტორიზებული პირის შესვლის ან არსებული ავტორიზებული პირების ბაზარზე გაფართოების მანიშნებელია

საბაზრო ხვედრითი წილების შესახებ ინფორმაცია აბონენტების მიხედვით 2015-2018 წლის 31 დეკემბრის მდგომარეობით

გრაფიკი N2

შენიშვნა: 2018 წლის პირველ ნოემბერს შპს „ჯეოსელი“ შეერწყა სს „სილქნეტს“, შესაბამისად ამ თარიღამდე მონაცემები შპს „ჯეოსელს“ ეკუთვნის

გრაფიკი N3

ცხრილ N4-ში მოცემულია ორი კომპანიის საბაზრო ხვედრითი წილის СR2 კოეფიციენტი შესახებ მონაცემები წლების მიხედვით.

ცხრილი N4

|

ორი კომპანიის საბაზრო ხვედრითი წილი СR2 |

2015 |

2016 |

2017 |

2018 |

|

77% |

79% |

82% |

82% |

მიუხედავად იმისა, რომ შპს „ვიონი საქართველოს“ საბაზრო ხვედრითი წილი განხორციელებული ზარების (ტრაფიკის) და აბონენტების საერთო რაოდენობაში სტაბილურია (დაახლოებით 22 %), კომპანიის ხვედრითი საბაზრო წილი ამ მომსახურების საერთო შემოსავლებში მნიშვნელოვნად შემცირდა 23 დან 18 პროცენტამდე. ამასთან, იზრდება შპს „მაგთიკომის“ და სს „სილქნეტის“ ჯამური საბაზრო ხვედრითი წილი 6 პროცენტით (2018 vs 2015).

კონცენტრაციის დონე

კონცენტრაციის საერთო მაჩვენებელი მობილური საცალო ხმოვანი მომსახურების ბაზრის შესაბამისი სეგმენტის კონკურენციის განმსაზღვრელია. მობილური მომსახურებების ბაზარზე კონცენტრაციის განსაზღვრის მიზნებისათვის ე.წ. “ჰერფინდალ-ჰირშმანის” ინდექსი (HHI) იქნა გამოყენებული. “ჰერფინდალ-ჰირშმანის” ინდექსის (HHI) რაოდენობრივი მნიშვნელობა გამოიანგარიშება ბაზრის შესაბამის სეგმენტზე ყველა მოქმედი ავტორიზებული პირების მიერ დაკავებული ფარდობითი წილების (პროცენტულ ერთეულებში) კვადრატების ჯამის სახით. მისი მნიშვნელობა შეიძლება იცვლებოდეს: 1-დან – საკმარისად სრულყოფილი კონკურენციის და ბაზარზე მონაწილეთა დიდი რაოდენობის შემთხვევაში, 10 000-მდე – აბსოლუტურად კონცენტრირებულ ბაზრის შესაბამის სეგმენტზე მიმწოდებლის მხარეს ერთი ეკონომიკური აგენტის საქმიანობის შემთხვევაში. შესაძლებელია ბაზრის შესაბამის სეგმენტის შემდეგი ტიპების იდენტიფიცირება:

ა) დაბალკონცენტრირებული ბაზრის სეგმენტი, როდესაც HHI ინდექსის გაანგარიშებული რიცხვითი მნიშვნელობა არ აღემატება 1000-ს.

ბ) ზომიერად კონცენტრირებული ბაზრის სეგმენტი, როდესაც HHI ინდექსის გაანგარიშებული რიცხვითი მნიშვნელობა მოქცეულია 1000-დან და 2500-მდე საზღვრებში.

გ) მაღალკონცენტრირებული ბაზრის სეგმენტი, როდესაც HHI ინდექსის გაანგარიშებული რიცხვითი მნიშვნელობა 2500 ერთეულს აჭარბებს.

ცხრილი N5

|

შემოსავლების მიხედვით |

2015 |

2016 |

2017 |

2018 |

|

HHI ინდექსი |

3,498 |

3,646 |

3,744 |

3,753 |

ბაზარზე სამი სიმეტრიული ძალაუფლების მქონე ოპერატორის შემთხვევაში HHI=3,334

მომსახურებების სახეების დივერსიფიცირება (კომბინირებული მომსახურებები) - ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორების, შპს „მაგთიკომის“ და სს „სილქნეტის“ მიერ მომხმარებლებისათვის შეთავაზებული ფიქსირებული და მობილური ქსელების კონვერგირებული მომსახურების სახეები (სამმაგი და ოთხმაგი შეთავაზებები) კონკურენტი ავტორიზებული პირისათვის (შპს „ვიონი საქართველო“) ბაზრის შესაბამის სეგმენტზე გაფართოების ბარიერს წარმოადგენს.

გ) „კონკურენციის შესახებ“ კანონის მოქმედების საკმარისობის შეფასება

აღნიშნული კრიტერიუმის ანალიზისას შეფასდა, უზრუნველყოფს თუ არა „კონკურენციის შესახებ“ საქართველოს კანონი ელექტრონული კომუნიკაციების დარგში, კერძოდ მობილური საცალო ხმოვანი მომსახურების ბაზრის სეგმენტზე კონკურენციის განვითარებას. ასევე შეფასდა, უზრუნველყოფს თუ არა „კონკურენციის შესახებ“ საქართველოს კანონი ელექტრონული კომუნიკაციების დარგის ბაზრის შესაბამის სეგმენტებზე პოტენციურად შესაძლო ანტი კონკურენტულ ქმედებებზე რეაგირებას. აღნიშნული კრიტერიუმის შესწავლისას გათვალისწინებული იქნა შემდეგი ფაქტორები:

გ.ა) მნიშვნელოვანი ძალაუფლების მქონე ავტორიზებულ პირებს შპს „მაგთიკომს“ და სს „სილქნეტს“ გააჩნიათ ბაზარზე შესვლის დაბრკოლებების ხელოვნურად შექმნის და/ან გაზრდის განზრახვა და შესაძლებლობაც, შესაბამისად, ბაზრის შესაბამისი სეგმენტის წინასწარი რეგულირება უფრო ეფექტიანია ვიდრე „კონკურენციის შესახებ“ საქართველოს კანონით განსაზღვრული ქმედებები (რადგან ოპერატორების არაკონკურენტულ ქცევაზე რეაგირების დაგვიანება შესაძლოა ოპერატორისთვის ისეთი წარმატებით განვითარდეს, რომ შემდეგ შეუძლებელი იყოს საბაზრო დინამიკის საწყისი წერტილისკენ დაბრუნება);

გ.ბ) ბაზრის შესაბამის სეგმენტზე რეგულირების მიზნით კომისიის ჩარევა ხშირია და კონკურენციის უზრუნველყოფას ესაჭიროება შესაბამის ავტორიზებულ პირებზე სპეციფიკური ვალდებულებების დაკისრება, შესაბამისად „კონკურენციის შესახებ“ საქართველოს კანონის მოქმედება ბაზრის რეგულირების მიზნებისათვის არ არის საკმარისი;

გ.დ) მობილურ ხმოვან მომსახურებაზე დაწესებული მაღალი ტარიფების მომხმარებლებზე გავლენის დროული აღმოფხვრის მიზნით წინასწარი რეგულირებით გათვალისწინებული ღონისძიებები უფრო ეფექტურია.

სამი კრიტერიუმის ტესტის შედეგებია: ჩატარებული სამი კრიტერიუმის ტესტის თანხმად დადგინდა, რომ მობილური საცალო ხმოვანი მომსახურების ბაზრის შესაბამის სეგმენტზე სამივე კრიტერიუმი ერთდროულად არსებობს, შესაბამისად აღნიშნული ბაზრის სეგმენტი წინასწარ რეგულირებას უნდა დაექვემდებაროს.

მობილური საცალო ხმოვანი მომსახურების ბაზრის შესაბამის სეგმენტის ანალიზი

ბაზრის ანალიზის მიზანს წარმოადგენს იმ ფაქტის შეფასება, არის თუ არა ჩვენს მიერ იდენტიფიცირებული და განსაზღვრული ბაზრის შესაბამისი სეგმენტი ეფექტიანად კონკურენტუნარიანი, ანუ წარმოდგენილია თუ არა ბაზრის შესაბამის სეგმენტზე ერთი ან ერთზე მეტი ავტორიზებული პირი (პირები), რომელსაც ინდივიდუალურად და/ან ერთობლივად მნიშვნელოვანი საბაზრო ძალაუფლება გააჩნია.

ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირის მიერ მნიშვნელოვანი საბაზრო ძალაუფლების ფლობის ანალიზისას, შეფასებულ იქნა შემდეგი კრიტერიუმები:

– ავტორიზებული პირის საბაზრო წილი და მისი საერთო მოცულობა;

– რთულად დუბლირებადი ინფრასტრუქტურა;

– ტექნოლოგიური უპირატესობა;

– მომხმარებლის ძალაუფლების დაბალი დონე და/ან არ არსებობა;

– კაპიტალთან და ფინანსურ რესურსებთან მარტივი ან პრივილეგირებული წვდომის შესაძლებლობა;

– დივერსიფიცირებული მომსახურების სახეები;

– მასშტაბის ეკონომია;

– მომსახურების სახეების მრავალფეროვნებით განპირობებული ეკონომია (მრავალფეროვნების ეკონომია);

– ვერტიკალური ინტეგრაცია;

– საცალო გაყიდვების განვითარებული ქსელი;

– პოტენციური კონკურენტების არ არსებობა;

– მომგებიანობა;

– ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირის გაფართოებასთან დაკავშირებით არსებული ბარიერები.

ზემოთ ჩამოთვლილიდან გამოყენებული იქნა მხოლოდ იმ კრიტერიუმის კომბინაცია, რომლებიც ყველაზე უფრო მიზანშეწონილია აღნიშნული ბაზრის შესაბამის სეგმენტზე კონკურენტული გარემოს შესაფასებლად.

ავტორიზებული პირის საბაზრო წილი და მისი საერთო მოცულობა - მობილური საცალო ხმოვანი მომსახურების ბაზრის შესაბამის სეგმენტზე კომპანიების საერთო მოცულობის შეფასებისას, ბაზარზე მათ მიერ დაკავებული საბაზრო წილის შესახებ ინფორმაცია იქნა გამოიყენებული. საბაზრო ხვედრითი წილი განსაზღვრული იქნა შესაბამისი მომსახურების მიწოდებით მიღებული შემოსავლების და აბონენტების რაოდენობის მიხედვით.

აბონენტების და შემოსავლების შესახებ მონაცემები, ათასებში 2015 -2018 წლები

ცხრილი N6

|

('000) |

2015 |

2016 |

2017 |

2018 |

||||

|

ხმოვანი მომსახურება |

აბონენტები* |

შემოსავალი |

აბონენტები* |

შემოსავალი |

აბონენტები* |

შემოსავალი |

აბონენტები* |

შემოსავალი |

|

მაგთიკომი |

1,778 |

105,587 |

1,851 |

122,291 |

1,821 |

125,734 |

1,809 |

129,539 |

|

ვიონი საქართველო |

1,037 |

59,973 |

1,030 |

55,495 |

1,141 |

48,872 |

962 |

49,383 |

|

სილქნეტი/ჯეოსელი |

1,670 |

90,816 |

1,614 |

89,213 |

1,666 |

96,018 |

1,641 |

102,758 |

|

სულ |

4,485 |

256,377 |

4,495 |

266,999 |

4,628 |

270,624 |

4,412 |

281,680 |

*ბ ტიპის აბონენტი : აბონენტთა რაოდენობა (SIM ბარათთა), რომელთაც შესაბამისი პერიოდის (თვე, კვარტალი) განმავლობაში დაერიცხათ სააბონენტო გადასახადი ან ვინც ისარგებლა ფასიანი მომსახურებით M2M აბონენტების ჩათვლით.

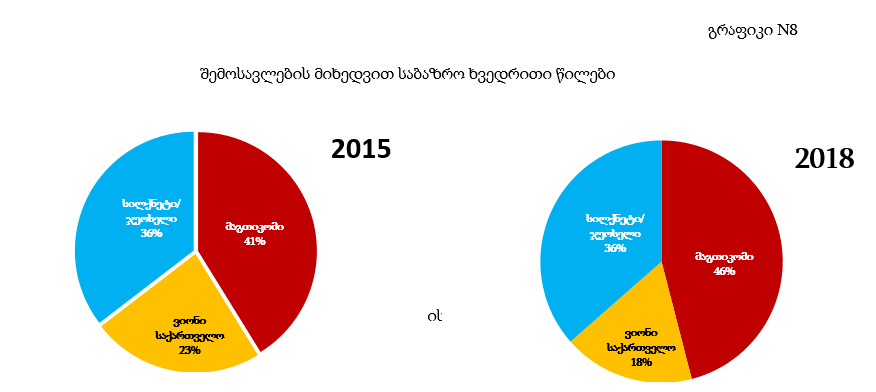

გრაფიკი N 7-ზე და გრაფიკი N 8-ზე მოცემულია ინფორმაცია ავტორიზებული პირების საბაზრო ხვედრითი წილების შესახებ 2015-2018 წლებში

აბონენტების მიხედვით საბაზრო ხვედრითი წილები

გრაფიკიN9

მომგებიანობა

დროთა განმავლობაში მაღალი მომგებიანობა მნიშვნელოვანი საბაზრო ძალაუფლების მაჩვენებელია. არსებული გარემოებების პირობებში ოპერატორებმა შეძლეს უფრო მაღალი ფასების შენარჩუნება, ვიდრე ის იქნებოდა ბაზარზე ეფექტური კონკურენციის დროს.

ცხრილი N 11 - ში მოცემულია 2015 -2018 წლების მომგებიანობის მაჩვენებლები („EBITDA“) ავტორიზებული პირების მიხედვით.

ცხრილი N10

|

კომპანია |

'000 ლარი |

2013 |

2014 |

2015 |

2016 |

2017 |

|

მაგთიკომი |

შემოსავალი |

293,007 |

300,767 |

279,290 |

320,299 |

404,661 |

|

EBITDA |

128,480 |

141,520 |

134,917 |

162,214 |

198,943 |

|

|

EBITDA Margin % |

44% |

47% |

48% |

51% |

49% |

|

|

|

||||||

|

ვიონი საქართველო |

შემოსავალი |

149,002 |

137,702 |

129,271 |

110,883 |

116,957 |

|

EBITDA |

44,984 |

32,286 |

22,391 |

12,213 |

6,590 |

|

|

EBITDA Margin % |

30% |

23% |

17% |

11% |

6% |

|

|

|

||||||

|

სილქნეტი |

შემოსავალი |

156,692 |

152,588 |

157,943 |

161,896 |

172,625 |

|

EBITDA |

51,478 |

46,691 |

53,269 |

66,352 |

69,588 |

|

|

EBITDA Margin % |

33% |

31% |

34% |

41% |

40% |

|

|

|

||||||

|

ჯეოსელი |

Revenue |

232,410 |

225,698 |

215,204 |

214,151 |

235,643 |

|

EBITDA |

99,325 |

38,399 |

-29,208 |

65,676 |

85,794 |

|

|

EBITDA Margin % |

43% |

17% |

-14% |

31% |

36% |

|

EBITDA - მოგება ცევთამდე, პროცენტის და მოგების გადასახადის გადახდამდე

EBITDA Margin - მოგების მარჟა

მობილური ხმოვანი მომსახურებიდან ერთ აბონენტზე მიღებული შემოსავლები ავტორიზებული პირების მიხედვით 2015-2018 წლებში (ლარი)

ცხრილი N11

|

ARPU* |

2015 |

2016 |

2017 |

2018 |

|

მაგთიკომი |

4.9 |

5.5 |

5.8 |

6.0 |

|

ვიონი საქართველო |

4.8 |

4.5 |

3.6 |

4.3 |

|

სილქნეტი/ჯეოსელი |

4.5 |

4.6 |

4.8 |

5.2 |

* ARPU (Average Revenue Per User)-დათვლილია შემდეგნაირად: შესაბამის პერიოდში კომპანიის მიერ მობილური საცალო ხმოვანი მომსახურებიდან მიღებული შემოსავალი (ლარში) გაყოფილი იგივე პერიოდის დეკემბრის თვის აბონენტზე და გაყოფილი 12-ზე.

შპს „მაგთიკომის“ და სს „სიქლნეტის“ შემოსავლები ერთ აბონენტზე იზრდება წლების განმავლობაში, მაშინ როდესაც შპს „ვიონი საქართველოსთვის“ აღნიშნული მონაცემი შემცირებულია. თუმცა ამასთან, იზრდება საშუალოდ ერთი აბონენტის მიერ ნასაუბრები დრო (ცხრილი N12).

საშუალოდ ერთი აბონენტის მიერ მოხმარებული ხმოვანი მომსახურების (ტრაფიკის) შესახებ ინფორმაცია ავტორიზებული პირების მიხედვით 2015-2018 წლებში (მლნ წთ.)

ცხრილი N12

|

MOU |

2015 |

2016 |

2017 |

2018 |

|

მაგთიკომი |

138.5 |

166.8 |

176.6 |

187.4 |

|

ვიონი საქართველო |

156.7 |

157.5 |

150.7 |

200.3 |

|

სილქნეტი/ჯეოსელი |

157.6 |

164.4 |

165.7 |

174.9 |

* MOU (Minutes of Use) შესაბამის პერიოდში მობილური ხმოვანი მომსახურების ტრაფიკი გაყოფილი იგივე პერიოდის დეკემბრის თვის ბ ტიპის აბონენტზე და გაყოფილი 12-ზე.

მიუხედავად იმისა, რომ შპს „ვიონი საქართველოს“ მიერ მობილურ ხმოვან მომსახურებაზე დაწესებული ფასები შპს „ მაგთიკომის“ და სს „სილქნეტის“ მიერ დაწესებულ ფასებზე მნიშვნელოვნად დაბალია (დაახლოებით 20% ნაკლები) მობილური ხმოვანი საცალო მომსახურების ბაზრის შესაბამის სეგმენტზე შპს „ვიონი საქართველოს“ კონკურენტულმა ქმედებამ (ფასების ზრდის შეზღუდვამ) ვერ უზრუნველყო ავტორიზებულ პირებს შორის კონკურენციის გამძაფრება. მიუხედავად ამისა, შპს „მაგთიკომის“ და სს „ჯეოსელის“, ერთ წუთზე მიღებული საშუალო შემოსავლები ბოლო პერიოდში არ იზრდება.

ცხრილი N13

ერთ წუთზე საშუალო ფასი კომპანიების მიხედვით

|

ARPU/MOU |

2015 |

2016 |

2017 |

2018 |

|

მაგთიკომი |

0.04 |

0.03 |

0.03 |

0.03 |

|

ვიონი საქართველო |

0.03 |

0.03 |

0.02 |

0.02 |

|

სილქნეტი/ჯეოსელი |

0.03 |

0.03 |

0.03 |

0.03 |

რთულად დუბლირებადი ინფრასტრუქტურა - შპს „მაგთიკომი“ და სს „სილქნეტი“ (შპს „ჯეოსელი“) შპს „ვიონო საქრთველოსთან“ შედარებით მობილური ქსელით მომსახურების ბაზარზე უფრო დიდი ხნის განმავლობაში საქმიანობენ, მიუხედევად იმისა, რომ შპს „ვიონი საქართველოსთვის“ სიხშირული სპექტრის ხელმისაწვდომობა არ არის შეზღუდული, მისი ქსელი არ არის ისეთი გეოგრაფიული მასშტაბებით გავრცელებული, როგორც შპს „მაგთიკომის“ და სს „სილქნეტის“ ქსელები. შესაბამისად, შპს „ვიონი საქართველოს“ ქსელი საქართველოს მოსახლეობის გარკვეული ნაწილისთვის მომსახურების მიღების სრულყოფილ საშუალებას არ იძლევა, ამიტომ აღნიშნული შპს „მაგთიკომს“ და სს „სილქნეტს“ (შპს „ჯეოსელს“) შპს „ვიონი საქართველოსთან“ შედარებით უპირატესობას ანიჭებს. ვინაიდან შპს „ვიონი საქართველოსთვის“ ამგვარი ინფრასტრუქტურის შექმნა შესაძლებელია მხოლოდ გრძელვადიან პერსპექტივაში, ან შეზღუდულ გეოგრაფიულ არეალში, ამიტომ შპს „მაგთიკომს“ და სს „სილქნეტს“ (შპს „ჯეოსელს“) მობილური ქსელის ფლობის თვალსაზრისით საბაზრო უპირატესობას ანიჭებს.

მსყიდველობითი ძალაუფლების დაბალი დონე და/ან არ არსებობა - მობილური მომსახურების ბაზარზე არსებულ ან პოტენციურ მომხმარებლებს არ გააჩნიათ მომსახურების შეძენის ფასზე ან მომსახურების სხვა პირობების ცვლილებაზე გავლენის მოხდენის შესაძლებლობა. არც ერთი მობილური ოპერატრი ეროვნული როუმინგის ან ვირტუალური ქსელის ოპერატორისთვის მობილური საბითუმო მომსახურების მიწოდებას არ ახორციელებს. ამასთან, საცალო ბაზარზე მომსახურების მიმღების/აბონენტების რაოდენობა იმდენად დიდია, რომ მათ მიერ მომსახურების შეძენის მოცულობიდან გამომდინარე, არც ერთ აბონენტს არ გააჩნია ისეთი ძალაუფლება, რომ მიმწოდებელს შეაცვლევინოს მომსახურების მიწოდების პირობები მათ შორის, ტარიფები.

დივერსიფიცირებული მომსახურების სახეები - შპს „მაგთიკომი“ და სს „სილქნეტი“ სხვა ავტორიზებულ პირებთან შედარებით სატელეკომუნიკაციო მომსახურების ბაზარზე უფრო დივერსიფიცირებული მომსახურების სახეების პორტფელს ფლობენ. „მაგთიკომის“ და სს „სილქნეტის“ მიერ მომხმარებლებისათვის შეთავაზებული ფიქსირებული და მობილური ქსელების კონვერგირებული მომსახურების სახეები (სამმაგი და ოთხმაგი შეთავაზებები), მომხმარებლების მხრიდან მომსახურებაზე არჩევანის და მიმზიდველობის თვალსაზრისით, სხვა ავტორიზებულ პირებთან შედარებით, უკეთეს პოზიციას ქმნის. აღნიშნული დადებითად აისახა შპს „მაგთიკომის“ საბაზრო ხვედრით წილზე, ხოლო სს „სილქნეტის“ და შპს „ჯეოსელის“ ქსელების კონვერგაცია არც თუ ისე დიდი ხანია, რაც გამოჩნდა ბაზარზე.

მასშტაბის ეკონომია - შპს „მაგთიკომი“ და სს „სილქნეტი“, შპს „ვიონი საქართველოსთან“ შედარებით უფრო დიდი მოცულობით მომსახურების მიწოდებას უზრუნველყოფს. შესაბამისად, მათ აქვთ შესაძლებლობა მიაღწიონ მასშტაბის ეკონომიას, რომელიც განპირობებულია ავტორიზებული პირის მთლიანი დანახარჯების დიდი მოცულობით მიწოდებული მომსახურების ერთეულებს შორის გადანაწილებით.

ვერტიკალური ინტეგრაცია - სამივე მობილური ქსელის ოპერატორი ვერტიკალურად ინტეგრირებული ავტორიზებული პირია (სამივე ფლობენ საკუთარ ქსელს და უზრუნველყოფენ ამ ქსელის საშუალებით საცალო მომსახურებების მიწოდებას) შესაბმისად, მათ დამოუკიდებლად შეუძლიათ აბონენტებისთვის მომსახურების მიწოდების უზრუნველყოფა, შეუძლიათ კონტროლი გაუწიონ მომსახურების მიწოდების უზრუნველყოფის პროცესს და მყისიერი რეაგირება მოახდინონ ბაზრის პოტენციურ ცვლილებებზე.

ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირის გაფართოებასთან დაკავშირებით არსებული ბარიერები - რადგან მობილური მომსახურების ბაზარი საქართველოში გაჯერებულია, ამიტომ შპს „ვიონი საქართველოსთვის“ ბაზრის ამ სეგმენტზე ზრდის/გაფართოების საჭირო შესაძლებლობები არ არის, შესაბამისად აღნიშნულმა გამოიწვია მობილურ ბაზარზე არსებული კონკურენტული გარემოს (კონკურენტების არსებული რაოდენობის) კონსერვაცია, რამაც თავის მხრივ გააუარესა ბაზარზე არსებული კონკურენტული მდგომარეობა.

მობილური ქსელის საბითუმო მომსახურების (სატელეფონო ზარების წამოწყების/დასრულების) რეგულირება

კომისიის 2017 წლის 7 სექტემბერის N684/19 გადაწყვეტილებით, მობილურ ქსელში სატელეფონო ზარების დასრულების მომსახურებაზე ზედა ზღვრული ტარიფი შემცირდა 3,5 თეთრიდან 0,75 თეთრამდე, ხოლო ფიქსირებულ ქსელში სატელეფონო ზარების დასრულების მომსახურებაზე 2 თეთრიდან 0,28 თეთრამდე. ამავე გადაწყვეტილებით, საბითუმო ტარიფები შემცირდა ფიქსირებულ და მობილურ ქსელში ზარის წამოწყების მომსახურებაზე, მობილურ ქსელში 3,5 თეთრიდან 1,44 თეთრამდე, ხოლო ფიქსირებულ ქსელში 2 თეთრიდან 0,38 თეთრამდე. საბითუმო ტარიფების ასეთმა მნიშვნელოვანმა შემცირებამ ვერ უზრუნველყო მობილურ საცალო მომსახურებაზე კონკურენტული ფასების ჩამოყალიბება. შესაბამისად, მიზანშეწონილია მობილური ქსელის ვირტუალური ოპერატორის (MVNO) მიერ მობილური მომსახურებების ბაზარზე შესვლის ხელშეწყობისთვის, მობილური ქსელის საბითუმო მომსახურებაზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორებს დაეკისროთ მობილური ქსელის ვირტუალური ოპერატორის ქსელთან არადისკრიმინაციულად და დანახარჯებზე ორიენტირებული ტარიფით დაშვების სპეციფიკური ვალდებულებები. აღნიშნულთან დაკავშირებით კომისია ახლო მომავალში გამოცხადებს ელექტრონულ ტენდერს საკონსულტაციო მომსახურების შეძენაზე. ტენდერში გამარჯვებული სათანადო გამოცდილების მქონე საკონსულტაციო კომპანიის დახმარებით ბაზრის მონაწილეებთან და დაინტერესებულ პირებთან შესაბამისი კონსულტაციების წარმოების საშუალებით კომისია შეიმუშავებს მობილური ქსელის ვირტუალური ოპერატორისთვის (MVNO) ქსელთან დაშვების პირობებს.

მობილური საცალო ხმოვანი მომსახურების რეგულირება

ბოლო მომხმარებელზე მოძრავი სატელეფონო ხმოვანი მომსახურების მიწოდების ბაზრის შესაბამის სეგმენტზე კომისიის №26/9 25.01.2011 გადაწყვეტილებით შპს „მაგთიკომი“ და სს „სილქნეტი“ ცნობილია მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებულ პირად და დაკისრებული აქვთ „ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონით გათვალისწინებული სპეციფიკური ვალდებულებები, მათ შორის, განცალკევებულად აღრიცხვის ვალდებულება და სატარიფო რეგულირების და ხარჯთაღრიცხვის ვალდებულება. ამავე გადაწყვეტილებით, სატელეფონო ხმოვან მომსახურებაზე დადგინდა ზედა ზღვრული ტარიფი - 24 თეთრის ოდენობით წუთზე, აქციზის და დღგ-ს ჩათვლით.

სატარიფო რეგულირება

კომისიის 2017 წლის 7 სექტემბერის N684/19 გადაწყვეტილებით, მობილურ ქსელში სატელეფონო ზარების დასრულების მომსახურებაზე ზედა ზღვრული ტარიფი შემცირდა 3,5 თეთრიდან 0,75 თეთრამდე, ხოლო ფიქსირებულ ქსელში სატელეფონო ზარების დასრულების მომსახურებაზე 2 თეთრიდან 0,28 თეთრამდე. ამავე გადაწყვეტილებით, საბითუმო ტარიფები შემცირდა ფიქსირებულ და მობილურ ქსელში ზარის წამოწყების მომსახურებაზე, მობილურ ქსელში 3,5 თეთრიდან 1,44 თეთრამდე, ხოლო ფიქსირებულ ქსელში 2 თეთრიდან 0,38 თეთრამდე.

საცალო ხმოვანი მომსახურების ფასების ხარჯზე ორიენტირებულობა

მობილური ხმოვანი მომსახურების დანახარჯები ერთ წუთზე გაანგარიშებული იქნა შემდეგი ფორმულით:

დანახარჯები ერთ წუთზე = მობილურ ქსელში ზარის წამოწყების ტარიფი + საცალო საოპერაციო ხარჯები + საცალოზე მოგების მარჟა + ზარის დასრულების ტარიფი მობილური /ფიქსირებული (SMP /არაSMP) ქსელში

ცხრილი N 14-ში მოცემულია მიმართულებების მიხედვით ურთიერთჩართვის (ზარის წამოწყების/ზარის დასრულების) ტარიფები

ცხრილი N14

|

ზარის წამოწყების საფასური მობილურ ქსელში, თეთრი |

1.44 |

|

ზარის დასრულების საფასური ქსელის გარეთ მობილურ ქსელში |

|

|

ა) SMP-ს ქსელში, თეთრი |

0.75 |

|

ბ) არა SMP-ს ქსელში, თეთრი |

12.54 |

|

ზარის დასრულების საფასური ქსელის გარეთ ფიქსირებულ ქსელში |

|

|

ა) SMP-ს ქსელში |

0.28 |

|

ბ) არა SMP-ს ქსელში |

3.39 |

ერთ წუთზე საოპერაციო დანახარჯების დასადგენად გამოყენებული იქნა კომპანიების მიერ წარმოდგენილი 2017 წლის აუდირებული განცალკევებული აღრიცხვის ანგარიში და კომისიის 2006 წლის 20 აპრილის №5 დადგენილებით დამტკიცებული „ავტორიზებული პირების მიერ ხარჯთაღრიცხვისა და დანახარჯების განცალკევებულად განაწილების მეთოდოლოგიური წესებით” განსაზღვრული „სრულად განაწილებული დანახარჯების (FDC) გაანგარიშების მეთოდის“ შესაბამისად 2018 წლის ფინანსური და ტექნიკური მონაცემების საფუძველზე მომზადებული მობილური საცალო ხმოვანი მომსახურებაზე გადანაწილებული შემოსავლებისა და დანახარჯების მოგება-ზარალის ანგარიში (2018 წლის ინფორმაცია წარმოადგინა მხოლოდ შპს „მაგთიკომმა“).

კომპანიების მიერ წარმოდგენილი მობილური საცალო ხმოვანი მომსახურებაზე გადანაწილებული შემოსავლებისა და დანახარჯების მოგება-ზარალის ანგარიშიდან გამოცალკავებული იქნა მხოლოდ საოპერაციო დანახარჯები. ცხრილი N 15-ში მოცემულია შპს „მაგთიკომის“ მობილური საცალო ხმოვანი მომსახურების საოპერაციო დანახარჯები ურთიერთჩართვის და ტრანსფერული დანახარჯების გარეშე, ასევე კომპანიის ქსელიდან განხორცილებული ტრაფიკის შესახებ მონაცემები, კაპიტალის ოდენობა და ერთ წუთზე გაანგარიშებული ზედნადები და კომერციული დანახარჯები თეთრებში.

ცხრილი N15

|

აუდირებული |

არა აუდირებული |

|

|

მობილური ხმოვანი საცალო მომსახურება |

2017 |

2018 |

|

ბ. საოპერაციო ხარჯები (ურთიერთჩართვის გარდა) |

7,277 |

7,218 |

|

სიმ და სკრეჩ ბარათების ღირებულება |

92 |

126 |

|

აღჭურვილობის ღირებულება |

1 |

0 |

|

პორტაბელურობის ხარჯები |

231 |

229 |

|

გაყიდვები და მომხმარებლებზე ზრუნვა |

5,956 |

5,851 |

|

რეგულირების საფასური |

997 |

1,012 |

|

გ. ზოგადი ადმინისტრაციული ხარჯები |

3,329 |

2,401 |

|

ე. ცვეთა |

72 |

65 |

|

სულ |

10,678 |

9,684 |

|

კაპიტალი |

12,364 |

1,751 |

|

|

|

|

|

ჯამური გამავალი ტრაფიკი |

4,281,407,500 |

4,092,022,468 |

|

ზედნადები და კომერციული დანახარჯი ერთ წუთზე, ლარი |

0.0025 |

0.0024 |

|

ზედნადები და კომერციული დანახარჯი ერთ წუთზე, თეთრი |

0.25 |

0.24 |

ცხრილი N 16-ში მოცემულია სს „სილქნეტის“ (შპს „ჯეოსელის“) საცალო ხმოვანი მომსახურების საოპერაციო დანახარჯები ურთიერთჩართვის და ტრანსფერული დანახარჯების გარეშე, ასევე კომპანიის ქსელიდან განხორცილებული ტრაფიკის შესახებ მონაცემები, კაპიტალის ოდენობა და ერთ წუთზე გაანგარიშებული ზედნადები და კომერციული დანახარჯები თეთრებში.

ცხრილი N 16

|

მობილური ხმოვანი საცალო მომსახურება |

2017 |

|

მომსახურების ხარჯები |

30 |

|

სერვისისა და ზედნადები ხარჯები |

897 |

|

დაცვის ხარჯი |

295 |

|

IT მხარდაჭერის ხარჯები |

749 |

|

ფინანსური დანახარჯები |

717 |

|

კომუნალური და საწვავის ხარჯები |

320 |

|

სხვა არა საოპერაციო ხარჯები |

171 |

|

გაყიდვების გადასახადი |

510 |

|

ქონების გადასახადი |

260 |

|

სხვა სახელმწიფო გადასახადები |

171 |

|

საკანცელარიო ხარჯი |

328 |

|

წარმომადგენლობითი ხარჯი |

224 |

|

დაზღვევის ხარჯი |

81 |

|

კომპანიის ავტომობილით სარგებლობის ხარჯი |

158 |

|

საკონსულტაციო ხარჯი |

207 |

|

საკომუნიკაციო ხარჯი |

119 |

|

პერსონალის ხარჯები |

9,212 |

|

საერთაშორისო ქსელის იჯარის ხარჯი |

356 |

|

ნუმერაციის ხარჯები |

89 |

|

პორტაბელურობის ხარჯი |

123 |

|

როუმინგის ხარჯი |

0 |

|

ბილინგის ხარჯები |

1,040 |

|

იჯარის ხარჯი |

2,080 |

|

მარკეტინგის ხარჯები |

2,669 |

|

კონტენტის პროვაიდერის ხარჯი |

64 |

|

გაყიდვის სტიმულირების ხარჯი |

731 |

|

აქტივაციისა და საკომისიოების მოგროვების ხარჯები |

427 |

|

ცვეთა/ამორტიზაცია |

8,222 |

|

სულ საოპერაციო ხარჯები (ურთიერთჩართვის გარდა) |

30,250 |

|

კაპიტალი |

10,224 |

|

|

|

|

ჯამური გამავალი ტრაფიკი |

3,277,475,608 |

|

წუთზე ზედნადები და კომერციული დანახარჯი, ლარი |

0.0092 |

|

წუთზე ზედნადები და კომერციული დანახარჯი, თეთრი |

0.92 |

ცხრილი N 17-ში მოცემულია კომპანიებისა და მიმართულებების მიხედვით რეზიდენტ ოპერატორებთან დასრულებული (ურთიერთჩართვის) ზარის ტრაფიკი მილიონ წუთში.

ცხრილი N17

|

კომპანია |

ზარის დასრულება: |

SMP/Not SMP |

მილიონი წუთი |

|||

|

2015 |

2016 |

2017 |

2018 |

|||

|

ვიონი საქართველო |

ფიქსირებულ ქსელში |

SMP |

22.7 |

25.3 |

26.2 |

24.0 |

|

არა SMP |

15.5 |

17.5 |

21.2 |

18.4 |

||

|

მობილურ ქსელში |

SMP |

635.2 |

670.8 |

767.3 |

863.4 |

|

|

არა SMP |

0.7 |

1.2 |

0.8 |

0.6 |

||

|

სულ |

|

674.2 |

714.8 |

815.5 |

906.4 |

|

|

მაგთიკომი |

ფიქსირებულ ქსელში |

SMP |

44.1 |

56.9 |

60.9 |

64.0 |

|

არა SMP |

14.7 |

20.3 |

21.4 |

26.8 |

||

|

მობილურ ქსელში |

SMP |

842.6 |

1,075.8 |

1,207.8 |

1,185.1 |

|

|

არა SMP |

0.2 |

0.2 |

0.1 |

0.1 |

||

|

სულ |

|

901.5 |

1,153.2 |

1,290.2 |

1,276.1 |

|

|

ჯეოსელი |

ფიქსირებულ ქსელში |

SMP |

46.6 |

56.7 |

25.7 |

19.4 |

|

არა SMP |

9.7 |

15.6 |

18.9 |

16.9 |

||

|

მობილურ ქსელში |

SMP |

774.2 |

950.1 |

1,044.6 |

883.8 |

|

|

არა SMP |

- |

0.0 |

0.3 |

0.2 |

||

|

სულ |

|

830.5 |

1,022.3 |

1,089.5 |

920.3 |

|

|

ჯამი |

2,406.2 |

2,890.3 |

3,195.2 |

3,102.7 |

||

ცხრილი N 18-ში მოცემულია ურთიერთჩართვის ტრაფიკის პროცენტული მაჩვენებლები (ხვედრითი წილი) მიმართულებების მიხედვით.

ცხრილი N 18

|

კომპანია |

მიმართულება |

SMP/Not SMP |

2015 |

2016 |

2017 |

2018 |

|

ვიონი საქართველო |

ფიქსირებული ქსელი |

SMP |

3% |

4% |

3% |

3% |

|

არა SMP |

2% |

2% |

3% |

2% |

||

|

მობილური ქსელი |

SMP |

94% |

94% |

94% |

95% |

|

|

არა SMP |

0.11% |

0.16% |

0.10% |

0.07% |

||

|

სულ |

|

100% |

100% |

100% |

100% |

|

|

მაგთიკომი |

ფიქსირებული ქსელი |

SMP |

5% |

5% |

5% |

5% |

|

არა SMP |

2% |

2% |

2% |

2% |

||

|

მობილური ქსელი |

SMP |

93% |

93% |

94% |

93% |

|

|

არა SMP |

0.03% |

0.02% |

0.01% |

0.01% |

||

|

სულ |

|

100% |

100% |

100% |

100% |

|

|

ჯეოსელი |

ფიქსირებული ქსელი |

SMP |

6% |

6% |

2% |

2% |

|

არა SMP |

1% |

2% |

2% |

2% |

||

|

მობილური ქსელი |

SMP |

93% |

93% |

96% |

96% |

|

|

არა SMP |

0.00% |

0.00% |

0.03% |

0.03% |

||

|

სულ |

|

100% |

100% |

100% |

100% |

ცხრილი N 18-ის მიხედვით არა მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორის ქსელში დასრულებული ტრაფიკი მობილური ქსელისთვის საშუალოდ ერთ პროცენტზე ნაკლებია, ხოლო ფიქსირებული ქსელისთვის დაახლოებით 2 პროცენტია.

მობილურ და ფიქსირებულ ქსელში (SMP და არა SMP-ს ) ზარის დასრულების დანახარჯების საშუალო ოდენობის გაანგარიშებისას, სხვადასხვა მიმართულებების მიხედვით განხორცილებული ურთერთჩართვის ტრაფიკი გამრავლებული იქნა შესაბამის ქსელისთვის განსაზღვრულ/დადგენილ დღეს მოქმედ ურთიერთჩართვის ტარიფზე (ცხრილი N14), ხოლო მიღებული ჯამური დანახარჯების შესაბამის ტრაფიკზე გაყოფით მიღებული იქნა ფიქსირებული და მობილური მიმართულების მიხედვით ურთიერთჩართვის (ზარის დასრულების) დანახარჯები ერთ წუთზე.

ცხრილი N19- ში მოცემულია ადგილობრივ ოპერატორებთან გამავალი ზარის დასრულების ურთიერთჩართვის საშუალო დანახარჯი წუთზე ფიქსირებული და მობილური ქსელების მიხედვით ცალ-ცალკე, ასევე საშუალო დანახარჯი ერთ წუთზე ორივე მიმართულებისთვის.

ცხრილი N 19

|

კომპანია |

მიმართულება |

ურთიერთჩართვის საშუალო ხარჯი წუთზე (თეთრი) |

|||

|

2015 |

2016 |

2017 |

2018 |

||

|

ვიონი საქართველო |

ფიქსირებული ქსელი |

1.54 |

1.55 |

1.67 |

1.63 |

|

მობილური ქსელი |

0.76 |

0.77 |

0.76 |

0.76 |

|

|

საშუალო |

0.81 |

0.82 |

0.82 |

0.80 |

|

|

მაგთიკომი |

ფიქსირებული ქსელი |

1.06 |

1.10 |

1.09 |

1.20 |

|

მობილური ქსელი |

0.75 |

0.75 |

0.75 |

0.75 |

|

|

საშუალო |

0.77 |

0.78 |

0.77 |

0.78 |

|

|

ჯეოსელი |

ფიქსირებული ქსელი |

0.82 |

0.95 |

1.60 |

1.73 |

|

მობილური ქსელი |

0.75 |

0.75 |

0.75 |

0.75 |

|

|

საშუალო |

0.75 |

0.76 |

0.79 |

0.79 |

|

ცხრილი N20-ში მოცემულია შპს „მაგთიკომისთვის“ ზემოაღნიშნული ფორმულის მიხედვით გაანგარიშებული საცალო ხმოვანი მომსახურების დანახარჯი ერთ წუთზე, მოგების მარჟის გათვალისწინებით.

ცხრილი N20

|

მაგთიკომი |

ზარის დასრულება |

GNCC გაანგარიშება საშუალო |

ზარის დასრულება : |

GNCC გაანგარიშება საშუალო |

||

|

მობ. ქსელში |

მობ. |

ფიქს SMP ქსელში |

ფიქს |

|||

|

ზარის წამოწყება, თეთრი |

1.44 |

1.44 |

1.44 |

1.44 |

1.44 |

1.44 |

|

წუთზე ზედნადები და კომერციული დანახარჯი, თეთრი |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

|

ურთიერთჩართვის ხარჯი წუთზე, თეთრი |

0.75 |

12.54 |

0.75 |

0.28 |

3.39 |

1.20 |

|

მოგების მარჟა წუთზე, თეთრი |

0.01 |

0.01 |

0.01 |

0.01 |

0.01 |

0.01 |

|

დანახარჯი ერთ წუთზე |

2.43 |

14.23 |

2.43 |

1.96 |

5.07 |

2.88 |

ცხრილი N21-ში მოცემულია სს „სილქნეტისთვის“ ზემოაღნიშნული ფორმულის მიხედვით გაანგარიშებული საცალო ხმოვანი მომსახურების დანახარჯი ერთ წუთზე, მოგების მარჟის გათვალისწინებით.

ცხრილი N21

|

სილქნეტი/ჯეოსელი |

ზარის დასრულება |

GNCC გაანგარიშება საშუალო |

ზარის დასრულება : |

GNCC გაანგარიშება საშუალო |

||

|

მობ. ქსელში |

მობ. |

ფიქს SMP ქსელში |

ფიქს |

|||

|

ზარის წამოწყება, თეთრი |

1.44 |

1.44 |

1.44 |

1.44 |

1.44 |

1.44 |

|

წუთზე ზედნადები და კომერციული დანახარჯი, თეთრი |

0.92 |

0.92 |

0.92 |

0.92 |

0.92 |

0.92 |

|

ურთიერთჩართვის ხარჯი წუთზე, თეთრი |

0.75 |

12.54 |

0.75 |

0.28 |

3.39 |

1.73 |

|

მოგების მარჟა წუთზე, თეთრი |

0.05 |

0.05 |

0.05 |

0.05 |

0.05 |

0.05 |

|

დანახარჯი ერთ წუთზე |

3.16 |

14.95 |

3.16 |

2.69 |

5.80 |

4.14 |

ცხრილი N22-ში მოცემულია საშუალო დანახარჯი ერთ წუთზე (ნებისმიერი მიმართულებისთვის) ავტორიზებული პირების მიხედვით

ცხრილი N22

|

|

მაგთიკომი |

ჯეოსელი |

|

ზარის წამოწყება, თეთრი |

1.44 |

1.44 |

|

წუთზე ზედნადები და კომერციული დანახარჯი, თეთრი |

0.24 |

0.92 |

|

ურთიერთჩართვის საშუალო ხარჯი წუთზე, თეთრი |

0.78 |

0.79 |

|

მოგების მარჟა წუთზე, თეთრი |

0.01 |

0.05 |

|

დანახარჯი ერთ წუთზე |

2.47 |

3.20 |

მობილური ხმოვანი საცალო მომსახურების ბაზრის შესაბამისი სეგმენტის ანალიზის შედეგები

ბაზრის შესაბამის სეგმენტებზე ავტორიზებული პირის მიერ მნიშვნელოვანი საბაზრო ძალაუფლების ფლობის განსაზღვრის ანალიზისას, კომისიის მიერ შეფასებული იქნა ის კრიტერიუმები, რომლებიც საცალო მომსახურებითვის ყველაზე უფრო რელევანტურია:

– ავტორიზებული პირის საბაზრო წილი და მისი საერთო მოცულობა;

– რთულად დუბლირებადი ინფრასტრუქტურა;

– მომხმარებლის ძალაუფლების დაბალი დონე და/ან არ არსებობა;

– ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირის გაფართოებასთან დაკავშირებით არსებული ბარიერები;

– ვერტიკალური ინტეგრაცია;

– მასშტაბის ეკონომია;

– დივერსიფიცირებული მომსახურების სახეები;

– მომგებიანობა.

შპს „მაგთიკომს“ და სს „სილქნეტს“ მობილური ხმოვანი საცალო მომსახურების ბაზრის შესაბამის სეგმენტზე საქართველოს მთელს ტერიტორიაზე გააჩნიათ მნიშვნელოვანი საბაზრო ძალაუფლება.

ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირის მიერ დაკავებული საბაზრო ხვედრითი წილის განსაზღვრისთვის, გამოყენებული იქნა ბოლო სამი წლის მანძილზე ამ მომსახურების მიწოდებით მიღებული შემოსავლების შესახებ მონაცემები.

ავტორიზებული პირების მნიშვნელოვანი საბაზრო ძალაუფლების ცნობის თაობაზე დასკვნას ამყარებს ის ფაქტიც, რომ ამ კომპანიებს გააჩნიათ მნიშვნელოვნად დიდი ქსელი, რომელიც არსებულ ბაზარზე შესვლისა და საბაზრო პოზიციის შენარჩუნების აუცილებელი აქტივია.

მიუხედავად იმისა, რომ შპს „ვიონი საქართველოს“ მიერ მობილურ ხმოვან მომსახურებაზე დაწესებული ფასები შპს „მაგთიკომის“ და სს „სილქნეტის“ მიერ დაწესებულ ფასებზე მნიშვნელოვნად დაბალია (დაახლოებით 20%-ით) მობილური ხმოვანი საცალო მომსახურების ბაზრის შესაბამის სეგმენტზე შპს „ვიონი საქართველოს“ კონკურენტულმა ქმედებამ (ფასების ზრდის შეზღუდვამ) ვერ უზრუნველყო ავტორიზებულ პირებს შორის კონკურენციის გამძაფრება.

ბაზრის ანალიზით დგინდება, რომ შპს „მაგთიკომის“ და სს „სილქნეტის“ მიერ მომსახურებაზე დაწესებული ფასები ბოლო წლების განმავლობაში სტაბილურია (იხ. ცხრილი N13) და ახლოსაა ერთ წუთზე გაწეულ დანახარჯებთან (იხ. ცხრილი N 22) შესაბამისად კომისიას მიაჩნია, რომ საცალო ხმოვან მომსახურებაზე სატარიფო რეგულირების საჭიროება არ არსებობს.

კომისია დამატებით აღნიშნავს, რომ ზეპირი მოსმენის სხდომაზე შპს „მაგთიკომმა“ და სს „სილქნეტმა“ განაცხადეს, რომ მიმდინარე წლის ბოლომდე შეინარჩუნებენ ბოლო მომხმარებლებისათვის (აბონენტებისათვის):

- ეკონომიკურად ხელმისაწვდომ პაკეტებს (კერძოდ: სს „სილქნეტი“ შეინარჩუნებს მობილური ინტერნეტის 4 ლარიან პაკეტს, რომელიც მოიცავს 750 მბ-ს, შერეულ მობილურ 8 ლარიან პაკეტს, რომელიც მოიცავს ადგილობრივ ქსელებზე 150 წთ. სასაუბრო დროს, ულიმიტო საუბრებს შიდა ქსელში, 300 მბ ინტერნეტსა და 1000 სმს-ს, გამოყენების ვადით - 30 დღე; ოპტიკური ინტერნეტის 30 ლარიან პაკეტს „სტარტი+“, რომელიც ითვალისწინებს 20 მბ/წმ სიჩქარის ფიქსირებულ ინტერნეტს; შპს „მაგთიკომი“ შეინარჩუნებს შემდეგ მობილურ პაკეტებს: საცალო ხმოვანი მომსახურება 30წთ - 5 ლარად; მობილური ინტერნეტ მომსახურება 1000მბ - 5ლარად; მობილური მოკლე ტექსტური შეტყობინება 100სმს - 1 ლარად და მობილური მომსახურბებების შერეული პაკეტი „მარტივი 25“-ს (ულიმიტო ზარები და „SMS” ადგილობრივ ქსელში და 1000 მბ მობილური ინტერნეტი) 25 ლარად - გამოყენების ვადა 30 დღე; ოპტიკური ინტერნეტის 30 ლარიან პაკეტს, რომელიც ითვალისწინებს 20 მბ/წმ სიჩქარის ფიქსირებულ ინტერნეტს). ამასთან ერთად, შპს „მაგთიკომმა“ და სს „სილქნეტმა“ განაცხადეს, რომ შეინარჩუნებენ მობილური მომსახურებების არჩევანის მრავალფეროვნებას - ასევე არ გაზრდიან მობილური ქსელით საცალო ხმოვანი მომსახურების დღეს მოქმედ და კომისიის 2011 წლის 25 იანვრის N26/9 გადაწყვეტილების შესაბამისად დადგენილ სტანდარტულ ტარიფს.

ელისო ასანიძემ კომისიის წევრმა აღნიშნა, რომ ბაზარზე კონკურენციის კვლევამ და ანალიზმა აჩვენა, რომ ორი ოპერატორი - „მაგთიკომი“ და „სილქნეტი“ფლობს მნიშვნელოვან საბაზრო ძალაუფლებას. ბაზრის სეგმენტზე არ არის განვითარებული კონკურენცია, უფრო მეტიც, გაუარესებულია კონკურენტული მდგომარეობა, და საჭიროებს რეგულაციას, კომპანიების მიერ დადგენილი საცალო ტარიფები და სატარიფო პოლიტიკა მიმართულია კონკურენციის შეზღუდვისკენ, ადგილი აქვს შიდა ქსელში მნიშვნელოვნად განსხვავებული ტარიფებით ოპერირებას, ვიდრე სხვა კომპანიების მიმართულებით განხორციელებული ზარების საფასურია. ამის თქმა შეიძლება სატარიფო გეგმების მიხედვით. თუმცა, კვლევის მასალებში არ არის წარმოდგენილი განსხვავების მასშტაბი.

მონაცემები, რომელიც წარმოადგინა „მაგთიკომმა“, აჩვენებს, რომ შესაძლებელია ადგილი ჰქონდეს სუბსიდირებას სხვადასხვა სატარიფო გეგმებს შორის. არის სატარიფო გეგემები, რომელშიც შემოსავალი ერთ წუთზე ამ წარმოების ფარგლებში გაანგარიშებულ დანახარჯებზე ნაკლებია, მეორეს მხრივ, არის სატარიფო გეგმები, სადაც შემოსავალი ერთ წუთზე არსებულ დანახარჯებთან მიმართებაში შეიძლება არაგონივრულ მოგებად მივიჩნიოთ. საცალო მომსახურების ბაზრის სეგმენტზე სუბსიდირების და დისკრიმინაციის თემის განხილვისას სამთავრობო კონსოლიდირებული ტენდერის ფარგლებში ამოცანა იყო სუბსიდირების აღმოფხვრა, ვამბობთ, რომ ეს ამოცანა მიღწეულია, თუმცა სამთავრობო ტენდერის ტარიფების ზრდამ არ გამოიწვიოს ფიზიკურ პირთა ტარიფების შემცირება. ეს მაგალითი გვაჩვენებს, რომ არ არის საკმარისი დანაკლისის შევსება და დანახარჯების ანაზღაურება იმ მიმართულებებზე, რომლის სუბსიდირებაც ხდება. საჭიროა არაგონივრულად მაღალი ტარიფების შემცირება და იმ აბონენტების უფლების დაცვა, რომელიც იხდიან მაღალ ტარიფს და არიან დისკრიმინაციულ მდგომარეობაში ამგვარი ტარიფების გამოყენებისას.

„მაგთიკომის“ 24 თეთრიანი ტარიფის შემთხვევაში, ზეპირი მოსმენის სხდომაზე გვქონდა მსჯელობა, რომ ამ სატარიფო გეგმაზე მყოფი აბონენტი საშუალოდ საუბრობს 16 წუთს. ანუ, საშუალოდ ერთი აბონენტი 4 წუთში იხდის ერთ ლარს. შესაძლებელია, რომ ეს იყოს აბონენტი, რომელსაც ერთდროულად არ აქვს ანგარიშზე 5 ლარი, რომ მინიმალური ხუთლარიანი პაკეტის შეძენა უზრუნველყოს (პაკეტი მოიცავს 30 წუთს), თუმცა ამ პაკეტის ფარგლებშიც საკმაოდ მაღალია ტარიფი - 17 თეთრი. შესაძლოა, ეს იყოს აბონენტი, რომელმაც არ გაააქტიურა ახალი პაკეტი და სტანდარტული ტარიფით მოუწია მომსახურების მიღება და ა.შ. ნებისმიერ შემთხვევაში, სტანდარტული ტარიფი დანახარჯებთან შედარებით ძალიან მაღალია. ამავე დროს, ეს სატარიფო გეგმა, 2%-იანი წილით ტრაფიკში აგენერირებს შემოსავლების 10 %. ეს არის ინფორმაცია კონკრეტულად ამ წარმოების ფარგლებში წარმოდგენილი მონაცემების მიხედვით. კომისიის სტატისტიკური ბაზის მონაცემები განსხვავებულია. კომპანიების მიერ ზედა ზღვრული ტარიფი სტანდარტული ტარიფის სახით გამოყენებულია, ზედა ზღვრული ტარიფის გაუქმებამ კომისიის მიერ შესაძლებელია გამოიწვიოს სტანდარტული პირობების გაუარესება, მიუხედავად კომპანიების მიერ დადებული პირობისა.

ორივე კომპანიის სატარიფო გეგმები გვაჩვენებს, რომ ძალიან აქტუალურია სატარიფო გეგმები ზარის წამოწყების საფასურით, რომელიც შეიძლება წამგებიანი იყოს აბონენტთა ჯგუფისთვის, გამომდინარე აბონენტის ქცევიდან. თუ ზარი ხანმოკლეა, ზარის წამოწყების საფასურის არსებობის შემთხვევაში აბონენტი არადეკვატურად მაღალ ფასს იხდის რამდენიმეწამიან ზარში.

2011 წლის კომისიის N26/9 გადაწყვეტილებით დადგენილია არა მხოლოდ ზედა ზღვრული ტარიფის ოდენობა, არამედ გარკვეული პირობებიც არის მიბმული სტანდარტული ტარიფის დადგენასთან ოპერატორის მიერ, აბონენტის არჩევანის გარეშე. კერძოდ:

ზედა ზღვრული ტარიფის დაცვის ვალდებულება მოქმედებს მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირის მიერ დადგენილ ყველა იმ ტარიფის, სატარიფო გეგმის, აქციის და ა.შ. მიმართ, რომელიც ბოლო მომხმარებელს (აბონენტს) ჩაერთვება ავტომატურად, ბოლო მომხმარებლის (აბონენტის) არჩევანის გარეშე;

ნებისმიერი ასეთი ტარიფის, სატარიფო გეგმის, აქციის და ა.შ. ფარგლებში დადგენილი ხმოვანი სატელეფონო მომსახურების საფასური არ შეიძლება აღემატებოდეს ამ გადაწყვეტილებით დადგენილი ზღვრული ტარიფის ოდენობას, როგორც სრული წუთისათვის, აგრეთვე მისი ნებისმიერი მონაკვეთისთვის; წუთობრივი მომსახურების საფასურის დარიცხვა უნდა განხორციელდეს გაწეული მომსახურების წამობრივი სიზუსტით; ნებისმიერი ასეთი ტარიფის, სატარიფო გეგმის, აქციის და ა.შ. ფარგლებში დაუშვებელია მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირის მიერ ისეთი გადასახადის/საფასურის დაწესება (ყოველთვიური, ყოველდღიური, ზარის წამოწყების გადასახადი/საფასური, სააბონენტო და ა.შ.), თუ იგი გამოიწვევს ბოლო მომხმარებლის (აბონენტის) მიერ სატელეფონო ხმოვანი მომსახურებისთვის გადასახდელი საფასურის გადამეტებას კომისიის მიერ დადგენილ ზედა ზღვრული ტარიფის ოდენობაზე; აქვე უნდა აღინიშნოს, რომ კომპანიების მიერ შემოღებული ე.წ. ნომრის შენარჩუნების საფასური იმ აბონენტებთან მიმართებაში, რომლებიც 24 თეთრიან სატარიფო გეგმაზე იმყოფებიან, ამ გადაწყვეტილების დარღვევას წარმოადგენს.

რეგულაციის მოხსნით უქმდება ზემოაღნიშნული ვალდებულებებიც და შეიძლება აღმოვჩნდეთ იმგვარ სიტუაციაში, რომ ერთი შეხედვით, კომპანიებმა დაიცვან თავიანთი პირობა, რომ არ გაზრდიან 24 თეთრიან სტანდარტულ ტარიფს, მაგრამ 24 თეთრიანი ტარიფი იმგვარი პირობებით იქნას დადგენილი, რომ კომისიას გამოკვლევა, ინფორმაცია და მასალები დაგვჭირდეს, რომ ტარიფის გაზრდა დავამტკიცოთ. ამავე დროს, არსებული გამოცდილება გვიჩვენებს, რომ საჭირო ინფორმაცია კომპანიების მიერ, მით უმეტეს, როდესაც განჭვრეტადია მისი გამოყენების მიზნობრიობა, დიდი ალბათობაა, არ იქნას წარმოდგენილი დროულად, ან სრულად, ან საერთოდ, როგორც მიმდინარე ადმინისტრაციული წარმოების ფარგლებში განხორციელდა.

მობილურ საცალო ხმოვან მომსახურებაზე ზედა ზღვრული ტარიფი აუცილებელია არსებობდეს, ვინაიდან იგი შეზღუდავს მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორის ქცევას, დაადგინონ შიდა ქსელში და სხვა კომპანიების მიმართულებით ზარებზე ისეთი საფასური, რომელიც შექმნის დაბრკოლებას კონკურენციისთვის; მომხმარებელი დაცული იქნება არაგონივრულად მაღალი და დისკრიმინაციული ტარიფისგან;

დანახარჯების ოდენობა გადასახადების გარეშე (საშუალო დანახარჯი ერთ წუთზე) „მაგთიკომის“ შემთხვევაში შეადგენს 2.47 თეთრს, ხოლო „სილქნეტის“ 3.2 თეთრს. ზედა ზღვრული ტარიფის ოდენობა არ უნდა იყოს დანახარჯებთან მიახლოებული, მისმა ოდენობამ ერთის მხრივ, უნდა უზრუნველყოს კანონით გათვალისწინებული სხვა ამოცანების შესრულებაც - ზედა ზღვრული ტარიფის ოდენობამ უნდა უზრუნველყოს გაწეული დანახარჯების ანაზღაურება, ოპერატორის უფლება, მიიღოს გაწეულ ინვესტიციებზე გონივრული უკუგება, ელექტრონული კომუნიკაციების სფეროში გრძელვადიანი და ქმედუნარიანი კონკურენცია, ბოლო მომხმარებლების ეკონომიკურად ხელმისაწვდომი და ხარისხიანი მომსახურება. ამავე დროს, მეორეს მხრივ, მისი ოდენობა უნდა უზრუნველყოფდეს მთავარ ამოცანას - მომხმარებელი დაცული იყოს არაგონივრულად მაღალი და დისკრიმინაციული ტარიფისგან.

ყოველივე ამის, აგრეთვე კომპანიების სატარიფო გეგმების გათვალისწინებით, რომელთა შორის არის შუალედური ოდენობის ტარიფები 10 -12 თეთრის ფარგლებში, როგორც „მაგთიკომის“, ისე „სილქნეტის“ შემთხვევაში, შესაძლებელია, რომ განხილული ყოფილიყო ზედა ზღვრული ტარიფის დადგენა მაქსიმუმ 10-12 თეთრის, გადასახადების ჩათვლით, ფარგლებში. თუმცა, ასეთი შესაძლებლობა წარმოდგენილი პროექტით არ არის გათვალისწინებული.

ყოველივე აღნიშნულიდან გამომდინარე, კანონით განსაზღვრული რეგულირების მიზნებისა და ამოცანების, ბაზარზე კონკურენციის კვლევისა და ანალიზის, სატარიფო გეგმების და პაკეტების ანალიზის, აგრეთვე ერთ წუთზე არსებული დანახარჯების გაანგარიშების შედეგების გათვალისწინებით, წინააღმდეგი ვარ წარმოდგენილი გადაწყვეტილების პროექტის მიღების.

ვახტანგ აბაშიძემ, კომისიის წევრმა აღნიშნა, რომ მობილურ საცალო ხმოვან მომსახურებაზე ტარიფის გაუქმების შემთხვევაში მოელის, რომ სტანდარტულ ტარიფი მხოლოდ და მხოლოდ შემცირებისკენ წავა კომპანიების მარკეტინგული პოლიტიკიდან გამომდინარე. თუ კომპანიებმა გააძვირეს, მაშინ რა შეუშლის კომისიას ხელს, რომ დაიწყოს პროცესი და შევიდეს ისევ საცალო სატარიფო რეგულირებაში, კომპანიებს განუსაზღვროს შესაბამისი ვალდებულება. თავისთავად ამ კვლევის ნაწილში ერთი რამ კარგად გამოჩნდა და მომსახურებების ნაწილში ისედაც ხედავდნენ, მაგრამ დადასტურდა, რომ ერთ აბონენტზე ხმოვანი მომსახურებების საშუალო ყოველთვიური შემოსავალი არის 6.07 (6 მთელი 7 მეათედი) ლარი. მომხმარებელი საქართველოში თვეში ხმოვან მომსახურებაზე საშუალო 6.07 ლარს ხარჯავს შესაბამისად, ასევე კვლევის ნაწილში გამოიკვეთა, რომ ხმოვანი მობილური მომსახურების ღირებულება ერთი წუთზე საშუალოდ 3 თეთრია.

კახი ბექაურმა კომისიის თავჯდომარემ აღნიშნა, რომ გაძვირების ტენდენციას ვერ ხედავს. არცერთ ანალიზში, რომელიც ამ კვლევის ფარგლებში კომისიამ ჩაატარა მობილურ ხმოვან მომსახურებაზე ტარიფების გაძვირების ტენდენცია არ ჩანს, პირიქით ერთი წუთის ფასი წლების მიხედვით მცირდება შესაბამისად გაძვირება ამ კუთხით არ არის. მიუხედავად ამისა გარკვეული პაკეტები იცვლება და ზოგიერთი მინიმალური პაკეტი, რომელიც ადრე არსებობდა აღარ არსებობს, თუმცა ამას ბაზრის ანალიზის დროს კლასიკურად გაძვირება არ ქვია, როდესაც კომისიამ გააანალიზა ბოლო 5 წლის ტენდენცია იქ ფასები მცირდებოდა და ზრდა არსად არ ფიქსირდებოდა.

ვახტანგ აბაშიძემ, კომისიის წევრმა დამატებით აღნიშნა, რომ საცალო მომსახურების რეგულაციის ვალდებულების დადების აუცილებლობა ჩნდება მაშინ, როდესაც ბაზარზე მომხმარებლისათვის არ არსებობს არჩევანი, როდესაც მომხმარებელს არ აქვს შესაძლებლობა სხვადასხვა კომპანიების თუ ერთი კომპანიის ფარგლებში შეარჩიოს მისთვის უფრო მისაღები მომსახურება. რაც შეეხება არჩევანს - ნათელია, რომ მობილური მომსახურებების სეგმენტზე, როგორც ხმოვანი, ინტერნეტის და ასევე პაკეტური მომსახურებების ნაწილში, არის მრავალფეროვნება როგორც ერთი კომპანიის ჭრილში, ასევე 3 სხვადასხვა მობილური კომპანიის ჭრილში. გარდა ამისა, როდესაც საუბარია კონკურენტული გარემოს ბაზისის შექმნაზე, აღნიშნული უწინარესად საბითუმო ბაზრის ლიბერალიზაციით მიიღწევა. კერძოდ, თუ საბითუმო ბაზარზე არსებული ყველა რეგულაციის ამოწურვა არ იძლევა საცალო ბაზარზე სასურველ შედეგს, მაშინ შესაძლოა საცალო მომსახურების რეგულირება გახდეს საჭირო. ამ ნაწილში გადაწყვეტილების პროექტში იყო საუბარი, რომ კომისია განიხილავს ეგრეთწოდებული ვირტულაური ოპერატორების („MVNO“-ების) დაშვების ვალდებულებების შემოღების შესაძლებლობას, რაც თავისთავად ბაზარზე დამატებით კონკურენტული პირობების ზრდას გულისხობს და საერთაშორისო პრაქტიკის გათვალისწინებით ეს არის მომსახურებებზე ტარიფების ზრდის ერთ ერთი შემაკავებელი ინსტრუმენტი. საუბარია მობილურ მომსახურებაზე. ვ. აბაშიძეს მიაჩნია, რომ მობილური მომსახურებები, როგორც ხმოვანი, ასევე ინტერნეტ მომსახურებები არის საქართველოში ერთ ერთი ყველაზე იაფი მსოფლიო მასშტაბით (შესადარებლად მოჰყავს ევროპის ქვეყნები, ამერიკა, კანადა, კორეა და იაპონია). ის აღნიშნავს, რომ ამაში დარწმუნება ნებისმიერი საერთაშორისო კვლევითაა შესაძლებელი. ნათელია, რომ მომსახურების ბაზარზე მომხმარებლისთვის არის ფართო არჩევანი, ხოლო მომხმარებელი რას და როგორ აირჩევს ეს უკვე მომხმარებლის პასუხისმგებლობაა. სწორედ ამ ორი კომპონენტის არსებობა განაპირობებს იმას, რომ საცალო რეგულაციები, განსაკუთრებით სატარიფო რეგულაციები ევროპის არც ერთ ქვეყანაში არ არის დადგენილი. ის ამ ნაწილში იზიარებს კვლევაში მოცემულ დასკვნებს და გადაწყვეტილების პროექტს. ასევე აღნიშნა, რომ გადაწყვეტილებით ნაწილში უნდა აისახოს და კომისიამ უნდა გაითვლისწინოს, რომ კომპანიები იღებენ ვალდებულებას არ გააძვირონ გარკვეული პაკეტები და ამ ვალდებულებების შეუსრულებლობის შემთხვევაში კომისიას არაფერი არ უდგას წინ, რომ მიიღოს ის ზომები, რაც მის უფლებამოსილებაშია.

ყოველივე ზემოაღნიშნულის გათვალისწინებით, კომისიას მიაჩნია, რომ მობილური ხმოვანი საცალო მომსახურების ბაზრის შესაბამის სეგმენტზე საბაზრო ძალაუფლების მქონე ავტორიზებულ პირ(ებ)ს უნდა დაეკისიროს მხოლოდ განცალკევებული აღრიცხვის სპეციფიკური ვალდებულება.

იმის გათვალისწინებით, რომ ბაზრის შესაბამის სეგმენტზე ამ საჯარო ადმინისტრაციული წარმოების ფარგლებში ჩატარებული კონკურენციის კვლევისა და ანალიზის საფუძველზე კომისიამ გადაწყვეტილებით უნდა დაადგინოს „ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონით გათვალისწინებული ახალი რეგულაციები, ამიტომ კომისიის 2011 წლის 25 იანვრის №26/9 გადაწყვეტილებით („”მოძრავი საკომუნიკაციო

ქსელის ოპერატორის ძირითადი ქსელის საკომუტაციო ტერმინალურ ელემენტებთან დაშვებისა და ურთიერთჩართვის (სატელეფონო ზარების წამოწყების/ დასრულების) საბითუმო ბაზრის შესაბამის სეგმენტებზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ” 2010 წლის 21 მაისის №240/9 საქართველოს კომუნიკაციების ეროვნული კომისიის გადაწყვეტილებაში ცვლილების შეტანის თაობაზე და ბოლო მომხმარებლებზე (აბონენტებზე) მოძრავი სატელეფონო ხმოვანი მომსახურების მიწოდების ბაზრის სეგმენტზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ“) მიღებული რეგულაციები უნდა გაუქმდეს. შესაბამისად, კომისიის 2011 წლის 25 იანვრის №26/9 გადაწყვეტილება ცნობილი უნდა იქნას ძალადაკარგულად, საქართველოს ზოგადი ადმინისტრაციული კოდექსის 61-ე მუხლის პირველი ნაწილის შესაბამისად.

ზემოაღნიშნულიდან გამოდინარე, საქართველოს ზოგადი ადმინისტრაციული კოდექსის 61-ე მუხლის პირველი ნაწილისა და IX თავის, ”ელექტრონული კომუნიკაციების შესახებ” საქართველოს კანონის მე-4 მუხლის მეორე პუნქტის, მე-11 მუხლის მეორე და მესამე პუნქტების, მე-20, 21-ე, 22-ე, 23-ე და 33-ე მუხლების, კომისიის 2007 წლის 31 აგვისტოს №5 დადგენილებით დამტკიცებული “მომსახურების ბაზრის შესაბამისი სეგმენტების განსაზღვრისა და კონკურენტუნარიანობის ანალიზის მეთოდოლოგიური წესების“ შესაბამისად, კომისიამ, კენჭისყრის შედეგად, ხმათა უმრავლესობით, ოთხი ხმა ერთის წინააღმდეგ (მომხრე კომისიის წევრები: ვახტანგ აბაშიძე, კახი ბექაური, გიორგი ფრუიძე, მერაბ ქათამაძე, წინააღმდეგი კომისიის წევრი ელისო ასანიძე):

გ ა დ ა წ ყ ვ ი ტ ა:

1. განისაზღვროს ბოლო მომხმარებლებზე (აბონენტებზე) მოძრავი სატელეფონო ხმოვანი მომსახურების მიწოდების ბაზრის შესაბამისი სეგმენტის გეოგრაფიულ საზღვრად - საქართველოს მთელი ტერიტორია;

2. ბოლო მომხმარებლებზე (აბონენტებზე) მოძრავი სატელეფონო ხმოვანი მომსახურების მიწოდების ბაზრის შესაბამის სეგმენტზე საქმიანობის განმახორციელებელი ავტორიზებული პირებად განისაზღვრონ:

ა) შპს „მაგთიკომი”;

ბ) შპს „ვიონი საქართველო”.

გ) სს „სილქნეტი“.

3. ბოლო მომხმარებლებზე (აბონენტებზე) მოძრავი სატელეფონო ხმოვანი მომსახურების მიწოდების ბაზრის შესაბამის სეგმენტზე დადგინდეს მნიშვნელოვანი საბაზრო ძალაუფლების მქონედ, შემდეგი ავტორიზებული პირები:

ა) სს „სილქნეტი”;

ბ) შპს „მაგთიკომი”.

4. ბოლო მომხმარებლებზე (აბონენტებზე) მოძრავი სატელეფონო ხმოვანი მომსახურების მიწოდების ბაზრის სეგმენტზე ამ გადაწყვეტილებით განსაზღვრულ, მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებულ პირს, ამავე გადაწყვეტილებით განსაზღვრულ გეოგრაფიულ საზღვრებში, დაეკისროს შემდეგი სპეციფიკური ვალდებულება:

4.1.დანახარჯებისა და შემოსავლების განცალკევებულად აღრიცხვის ვალდებულება, მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირი ვალდებულია უზრუნველყოს შემდეგი კონკრეტული პირობებით:

ა) არ დაუშვას კონკურენციის შემზღუდავი ქმედებები, მათ შორის, მომხმარებელთა რომელიმე ჯგუფის სატარიფო შეღავათების სუბსიდირება სხვა ავტორიზებულ პირთა ან მომხმარებელთა ჯგუფების ხარჯზე;

ბ) კომისიის 2006 წლის 20 აპრილის N5 დადგენილებით დამტკიცებული “ავტორიზებული პირების მიერ ხარჯთაღრიცხვისა და დანახარჯების განცალკევებულად განაწილების მეთოდოლოგიური წესების“ მიხედვით მომზადებული ყოველწლიური შემოსავლების და დანახარჯების განცალკევებული აღრიცხვის ანგარიშის კომისიაში წარმოდგენა;

5. ამ გადაწყვეტილების ამოქმედებისთანავე ძალადაკარგულად იქნას ცნობილი ”მოძრავი საკომუნიკაციო ქსელის ოპერატორის ძირითადი ქსელის საკომუტაციო ტერმინალურ ელემენტებთან დაშვებისა და ურთიერთჩართვის (სატელეფონო ზარების წამოწყების/ დასრულების) საბითუმო ბაზრის შესაბამის სეგმენტებზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ” 2010 წლის 21 მაისის №240/9 საქართველოს კომუნიკაციების ეროვნული კომისიის გადაწყვეტილებაში ცვლილების შეტანის თაობაზე და ბოლო მომხმარებლებზე (აბონენტებზე) მოძრავი სატელეფონო ხმოვანი მომსახურების მიწოდების ბაზრის სეგმენტზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ“ კომისიის 2011 წლის 25 იანვრის N26/9 გადაწყვეტილება;

6. კომისია ითვალისწინებს შპს „მაგთიკომის“ და სს „სილქნეტის“ მიერ ნაკისრ ვალდებულებას 2019 წლის ბოლომდე შეინარჩუნონ ეკონომიკურად ხელმისაწვდომი პაკეტები;

7. გადაწყვეტილება ძალაში შევიდეს კომისიის ოფიციალურ ვებ გვერდზე (www.gncc.ge) გამოქვეყნებისთანავე;

8.გადაწყვეტილება შეიძლება გასაჩივრდეს ქალაქ თბილისის საქალაქო სასამართლოს ადმინისტრაციულ საქმეთა კოლეგიაში (მისამართი: ქ. თბილისი, დ. აღმაშენებლის ხეივანი, მე-12 კმ.) გადაწყვეტილების დამოწმებული ასლის სს „სილქნეტისთვის“, შპს „მაგთიკომისთვის“ ჩაბარებიდან ერთი თვის ვადაში;

9. კონტროლი აღნიშნული გადაწყვეტილების შესრულებაზე დაევალოს კომისიის აპარატის სატელეკომუნიკაციო ბაზრის რეგულირების დეპარტამენტს (დ.გოგიჩაიშვილი).

|

კომისიის თავმჯდომარე |

|

კახი ბექაური |

|

კომისიის წევრი |

|

ვახტანგ აბაშიძე |

|

კომისიის წევრი |

|

ელისო ასანიძე |

|

კომისიის წევრი |

|

გიორგი ფრუიძე |

|

კომისიის წევრი |

|

მერაბ ქათამაძე |

სხვა პლატფორმები

კალენდარი ავტორიზებული კომპანიებისთვის

მედიაწიგნიერების ჰაბი

დღის წესრიგი | ცნობები

შეტყობინებები

მომხმარებელთა ინტერესების საზოგადოებრივი დამცველი

საჯარო კონსულტაციები - ერთიანი საინფორმაციო სივრცე

ComCom ქვიზი

ComCom ანალიტიკა

მედიააკადემია

თუ გიჭედავს, შეამოწმე

სატელეკომუნიკაციო წიგნიერება

დამატებითი რესურსები