კონტაქტი

თბილისი, 0144,

წმინდა ქეთევან დედოფლის გამზირი №59/ლეხ კაჩინსკის ქუჩა №4

ტელ/ფაქსი: +995 32 2921667

E-mail: post@comcom.ge

ტელეფონის ნომერი

+995 32 2921667ელ.ფოსტა

post@comcom.ge

„მობილური და ფიქსირებული ქსელებისთვის კაპიტალის საშუალო შეწონილი ღირებულების (WACC) დადგენის თაობაზე“ საქართველოს კომუნიკაციების ეროვნული კომისიის 2017 წლის 5 სექტემბრის N592/9 გადაწყვეტილებაში ცვლილების შეტანის შესახებ

გამოქვეყნების თარიღი ივლისი 08, 2022 17:24

მიღების თარიღი ივნისი 30, 2022

„მობილური და ფიქსირებული ქსელებისთვის კაპიტალის საშუალო შეწონილი ღირებულების (WACC) დადგენის თაობაზე“ საქართველოს კომუნიკაციების ეროვნული კომისიის 2017 წლის 5 სექტემბრის N592/9 გადაწყვეტილებაში ცვლილების შეტანის შესახებ

საქართველოს კომუნიკაციების ეროვნული კომისია (შემდგომში „კომისია“) აღნიშნავს, რომ კომისიის 2006 წლის 20 აპრილის N5 დადგენილებით დამტკიცებული „ავტორიზებული პირების მიერ ხარჯთაღრიცხვისა და დანახარჯების განცალკევებულად განაწილების მეთოდოლოგიური წესების“ 25-ე მუხლის მე-3 პუნქტის თანახმად, „კაპიტალის საშუალო შეწონილი ღირებულება WACC-ი სხვადასხვა სატელეკომუნიკაციო მომსახურებისთვის დგინდება კომისიის გადაწყვეტილებით“. ამავე დადგენილების 25-ე მუხლის მე-4 პუნქტის შესაბამისად, კაპიტალის საშუალო შეწონილი ღირებულების (შემდგომში „WACC”) გაანგარიშების მიზნებისთვის, კომისია უფლებამოსილია ისარგებლოს საკონსულტაციო ან აუდიტორული კომპანიის მომსახურებით.

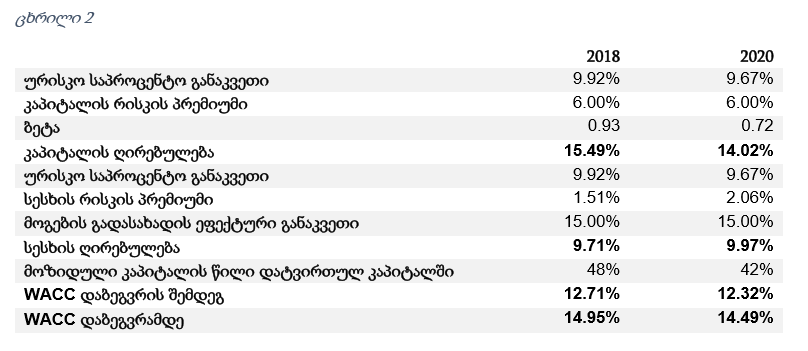

„მობილური და ფიქსირებული ქსელებისთვის კაპიტალის საშუალო შეწონილი ღირებულების (WACC) დადგენის თაობაზე“ კომისიის 2017 წლის 5 სექტემბრის N592/9 გადაწყვეტილებით მობილური ქსელისთვის დაბეგვრამდე კაპიტალის საშუალო შეწონილი ღირებულება დადგინდა 13.72 პროცენტის ოდენობით, ხოლო ფიქსირებული ქსელისთვის - 13.69 პროცენტის ოდენობით. ხოლო კომისიის 2018 წლის 22 ნოემბრის N655/19 გადაწყვეტილებით შევიდა ცვლილება N592/9 გადაწყვეტილებაში და მობილური და ფიქსირებული ქსელებისთვის განისაზღვრა საერთო კაპიტალის საშუალო შეწონილი ღირებულება (WACC) 14.95 პროცენტის ოდენობით.

საქართველოში მობილური, ფიქსირებული და ახალი თაობის ქსელებზე დაშვების (შემდგომში „NGA“1) ბაზრებისთვის ევროკავშირის ქვეყნების საუკეთესო პრაქტიკის შესაბამისად WACC არსებული მეთოდოლოგიის გადახედვისა და განახლების მიზნით 2020 წლის 20 ივლისს გამოცხადდა ელექტრონული ტენდერი NAT200010357. ტენდერში გამარჯვებულმა საკონსულტაციო კომპანიამ „Pricewaterhouse Coopers Advisory, S. R. O (PWC)” (შემდგომში “PWC”) სატენდერო პირობების შესაბამისად კომისიასთან 2020 წლის 3 სექტემბერს გაფორმებული N0309/01-20 სახელმწიფო შესყიდვის ხელშეკრულების თანახმად უზრუნველყო განცალკევებული 1 კაბელიანი დაშვების ქსელები, რომელიც შედგება მთლიანად ან ნაწილობრივ ოპტიკური ელემენტებისგან და რომელსაც შეუძლია ფართოზოლოვანი დაშვების მომსახურების უზრუნველყოფა ვრცელი მახასიათებლებით (როგორიცაა მაღალი გამავლობა), შედარებული უკვე არსებულ სპილენძის ქსელებთან ერთად შემოთავაზებულ მახასიათებლებთან

აღრიცხვის სახელმძღვანელოს შესწავლისა და განახლებისა და WACC-ის გადაანგარიშების საკონსულტაციო მომსახურება, მათ შორის, წარმოდგენილ იქნა WACC მეთოდოლოგია და წინასწარი შედეგები.

„Pricewaterhouse Coopers Advisory, s. r. o (PWC)” მიერ წარმოდგენილ კაპიტალის საშუალო შეწონილი ღირებულების გაანგარიშების - WACC მეთოდოლოგიისა და შედეგების დოკუმენტში (შემდგომში „PWC სარეკომენდაციო დოკუმენტი“) აღნიშნულია, რომ კაპიტალის საშუალო შეწონილი ღირებულების გაანგარიშების შემოთავაზებული მეთოდოლოგია ეფუძნება ევროკავშირის სხვადასხვა მარეგულირებლის, ასევე BEREC-ის და ITU-ს მიერ გამოქვეყნებულ კაპიტალის საშუალო შეწონილი ღირებულების გაანგარიშების სახელმძღვანელო მითითებებს და “WACC”-ის გაანგარიშების პრინციპები სრულ შესაბამისობაშია ევროპის სატელეკომუნიკაციო სექტორის მარეგულირებელი ორგანოების მიერ დადგენილ საუკეთესო პრაქტიკასთან.

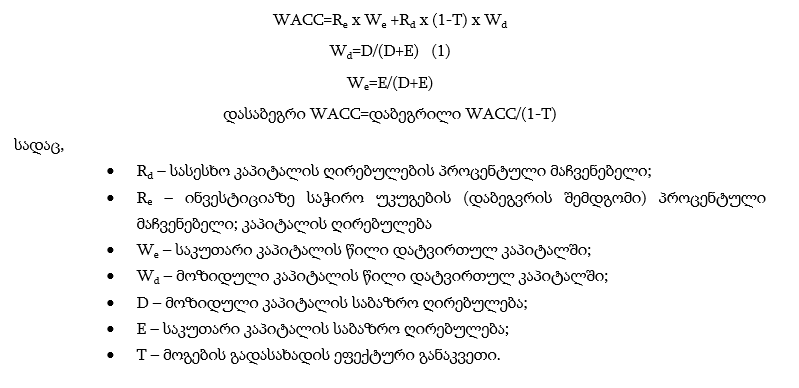

კაპიტალის საშუალო შეწონილი ღირებულება საკუთარი კაპიტალისა და ნასესხები კაპიტალის (ვალდებულებების) შეწონილი ღირებულების საფუძველზე გამოითვლება. კაპიტალის საშუალო შეწონილი ღირებულება გამოითვლება, როგორც საგადასახადო დაბეგვრის გათვალისწინებით, ასევე მისი გათვალისწინების გარეშეც. ევროპის სატელეკომუნიკაციო სექტორის მარეგულირებელი ორგანოების მიერ დაწესებული საუკეთესო პრაქტიკის მიხედვით ტარიფების გაანგარიშებისას კაპიტალის საშუალო შეწონილი ღირებულების დაბეგვრამდე მაჩვენებელი უნდა იქნას გამოყენებული, რადგან ტარიფების გაანგარიშების “LRIC” მოდელში მოგების გადასახადი დანახარჯებში არ გაითვალისწინება. კაპიტალის საშუალო შეწონილი ღირებულების არითმეტიკული გაანგარიშების ფორმულა, როგორც დაბეგვრის გათვალისწინებით, ისე დაბეგვრის გათვალისწინების გარეშე გამოიყურება შემდეგნაირად:

WACC გაანგარიშების ერთ-ერთი მნიშნელოვანი კომპონენტია კაპიტალის ღირებულება, რომლის შეფასებაც CAPM მოდელის მეშვეობით ხორციელდება. CAPM მოდელი მოიცავს ურისკო საპროცენტო განაკვეთის (Rf), ბეტას და კაპიტალის რისკის პრემიუმის შეფასებას (ERP):

ურისკო საპროცენტო განაკვეთი: ურისკო საპროცენტო განაკვეთის შესაფასებლად გამოიყენება გრძელვადიანი სახელმწიფო ბონდების საპროცენტო განაკვეთი, რომელიც თავის თავში მოიცავს მომავლის მოლოდინებს და ასევე უგულებელყოფს მოკლევადიან რყევებს (PWC, 2020). შესაბამისად, ურისკო საპროცენტო განაკვეთის შეფასებისთვის გამოყენებულია საქართველოს

ურისკო საპროცენტო განაკვეთი: ურისკო საპროცენტო განაკვეთის შესაფასებლად გამოიყენება გრძელვადიანი სახელმწიფო ბონდების საპროცენტო განაკვეთი, რომელიც თავის თავში მოიცავს მომავლის მოლოდინებს და ასევე უგულებელყოფს მოკლევადიან რყევებს (PWC, 2020). შესაბამისად, ურისკო საპროცენტო განაკვეთის შეფასებისთვის გამოყენებულია საქართველოს

ეროვნული ბანკის მიერ გამოშვებული 8-10 წლიანი ბონდების საშუალო საპროცენტო განაკვეთი 2019 წლის ოქტომბრიდან 2020 წლის სექტემბრის ჩათვლით2, რაც 9,67%-ს შეადგენს.

კაპიტალის რისკის პრემიუმი წარმოადგენს სხვაობას კაპიტალში ინვესტიციის ამონაგებსა და ურისკო საპროცენტო განაკვეთს შორის. იგი ასახავს ინვესტორის მინიმალურ მოთხოვნას, რათა მან ინვესტირება განახორციელოს რისკიან აქტივში (ამ შემთხვევაში კაპიტალში) სამთავრობო ფასიანი ქაღალდების ნაცვლად. გაანგარიშების დეტალები მოცემულია ქვეთავში „კაპიტალის რისკის პრემიუმი (ERP)“.

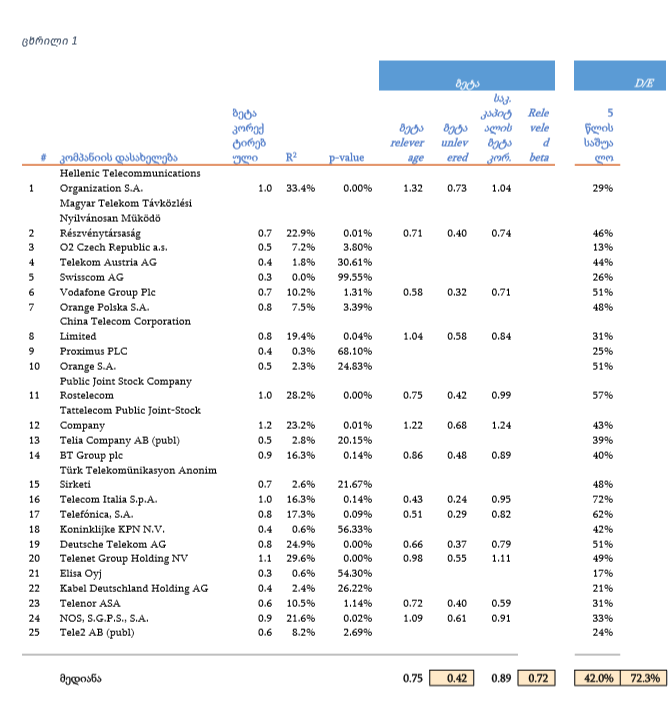

CAPM მოდელის მნიშვნელოვანი კომპონენტია აგრეთვე „ბეტა“, რომელიც სისტემური რისკის აღსანიშნავად გამოიყენება. „ბეტა“ არის ბაზრის მდგომარეობასთან შედარებით ინვესტიციის მერყეობის საზომი. მეორე ტიპის რისკის კატეგორიას განეკუთვნება არასისტემური რისკი, ანუ კონკრეტული ინვესტიციისთვის სპეციფიური (დამახასიათებელი) რისკი. ასეთი ტიპის რისკის დივერსიფიცირება შესაძლებელია და იგი მოდელში არ გაითვალისწინება. „ბეტა“ აღწერს მოცემული პორტფელის მოსალოდნელ უკუგებას მთლიან ფინანსურ ბაზართან მიმართებაში. ბეტა კოეფიციენტის დადგენა შესაძლებელია შესადარისი კომპანიების ჯგუფის (ერთგვაროვანი ჯგუფის) ბირჟის მონაცემების ანალიზით. ანალოგიური კომპანიების ჯგუფის (ე.წ. „Peer Group”) შერჩევისას გამოყენებულია ევროკომისიის და Brattle ჯგუფის მიერ განსაზღვრული კრიტერიუმები:

1. კომპანიის აქციები უნდა იყიდებოდეს საჯაროდ და აქციები უნდა იყოს ლიკვიდური;

2. ფლობდეს და ახორციელებდეს ინვესტიციებს ელექტრონული კომუნიკაციების ინფრასტრუქტურაში;

3. ძირითად საქმიანობას ახორციელებდეს ევროკავშირის მასშტაბით;

4. ჰქონდეს საინვესტიციო საკრედიტო რეიტინგი;

5. უახლოეს წარსულში არ ექვემდებარებოდა მნიშვნელოვანი წილის შერწყმა/შეძენას.

ანალოგიური კომპანიების შერჩევისას გათვალისწინებულ იქნა წინა პერიოდის გამოცდილებაც და ევროკავშირში ოპერირებად კომპანიებთან ერთად რუსეთის, თურქეთის და ჩინეთის კომპანიებიც დაემატა ჯგუფს. ანალოგიური კომპანიების ჯგუფი შედგება 25 კომპანიისაგან, რომელთაგან 21 ოპერირებს როგორც მობილურ, ასევე ფიქსირებულ ბაზრებზე, 2 საკაბელო და სატელიტურ მომსახურებას ეწევა და 2 უსადენო სატელეკომუნიკაციო მომსახურებას.

ბეტას გამოთვლისთვის აღებულია ანალოგიური კომპანიების (ე.წ. Peer Group) მონაცემების 5 წლის გასაშუალოებული მონაცემების მედიანა, აღნიშნული პერიოდის გამოყენება ეფუძნება ევროკომისიის პრაქტიკას, რაც წარმოადგენს პროგნოზირებასა და ეფექტურობას შორის საუკეთესო ბალანსს.

ისტორიული მონაცემების საფუძველზე განისაზღვრა ასევე მოზიდული კაპიტალის წილი მთლიან კაპიტალში. კალკულაციის დეტალები მოცემულია „ცხრილი 1“-ში:

2 2020 წლის ოქტომბრიდან 2021 წლის ოქტომბრამდე იგივე მაჩვენებელი 8.71% შეადგენს

წყარო: PWC, „WACC მეთოდოლოგია და წინასწარი შედეგები

PWC-ს ს მიერ წარმოდგენილი WACC მეთოდოლოგიისა და წინასწარი შედეგების დოკუმენტის მიხედვით კაპიტალის საშუალო შეწონილი ღირებულების გაანგარიშება ითვალისწინებს კაპიტალის საშუალო შეწონილი ღირებულების დადგენას ცალკეულად მობილური და შემდგომი თაობის ქსელებთან დაშვების (NGA) სეგმენტებისთვის (რაც ჩვენს შემთხვევაში გულისხმობს ოპტიკურ-ბოჭკოვანი ტექნოლოგიით მომსახურებას). ამასთან ოპტიკურ-ბოჭკოვანი ტექნოლოგიის ფიქსირებული ფართოზოლოვანი საბითუმო ინტერნეტ მომსახურების სეგმენტზე WACC განაკვეთს შეიძლება დაემატოს NGA რისკის პრემიუმი, რომელიც გამოიყენება იმ შემთხვევაში თუ NGA სეგმენტში ინვესტიციებისთვის სახეზეა დამატებითი სისტემური რისკის არსებობის მტკიცებულება. აღნიშნულთან დაკავშირებით PWC-ს სარეკომენდაციო დოკუმენტში აღნიშნავს, რომ ევროკავშირის რიგი ქვეყნების მსგავსად შესაძლოა საქართველოში ოპტიკურ-ბოჭკოვანი ტექნოლოგიით მომსახურება არ უკავშირდებოდეს მაღალ სისტემურ რისკს. თუმცა ამისი ემპირიული დასაბუთება გართულებულია „წმინდა“ NGA ქსელის ოპერატორის არ არსებობის გამო. PWC რეკომენდაციის მიხედვით, კომისიის დამატებითი ანალიზის საფუძველზე თუ გამოიკვეთებოდა საქართველოში NGA ტექნოლოგიაში ინვესტირებასთან დაკავშირებული რისკები, მაშინ შესაძლოა ძირითად WACC-ს ოპტიკურ-ბოჭკოვანი მომსახურებისთვის დაემატოს NGA რისკის პრემიუმი. კომისიის დამატებითი ანალიზის საფუძველზე კი გამოიკვეთა, რომ NGA რისკის პრემიუმი ძირითად იმ ქვეყნებში გამოიყენება, სადაც NGA ქსელები განვითარების საწყის სტადიაზეა და ჯერ კიდევ ტრადიციული ქსელები დომინირებს. საქართველოში NGA რისკის პრემიუმის გამოყენების მიზანშეწონილობის შესახებ მსჯელობა მოცემულია ქვეთავში „NGA რისკის პრემიუმი“.

შესაბამისად, აღნიშნული NGA რისკის პრემიუმის დადგენამდე კაპიტალის საშუალო შეწონილი ღირებულების განაკვეთმა წარმოდგენილი დაანგარიშებების მიხედვით 14,49% შეადგინა. WACC კალკულაციის დეტალები მოცემულია „ცხრილი 2“-ში.

კომისიამ დაინტერესებული მხარეებისთვის WACC მეთოდოლოგიის და წინასწარი შედეგების შესახებ რამდენიმე განხილვა მოაწყო სამუშაო ფორმატში - ოპერატორების და საკონსულტაციო კომპანია PWC-ს მონაწილეობით. აღნიშნული შეხვედრები გაიმართა 2021 წლის 22 იანვარს, 2021 წლის 1 თებერვალს და 2021 წლის 15 მარტს.

კომისიამ შეისწავლა ოპერატორების მიერ დასახელებული საკითხები. დამატებით, კონსულტაციების და სამუშაო შეხვედრების ფარგლებში PWC-სთან დაისვა საკითხები, რომელიც ეხებოდა: სექტორული რისკის კოეფიციენტის (β)-ს შესაძლო კორექტირებას, სესხის ღირებულების შესაძლო კორექტირებას და დამატებითი საკურსო რისკის შესაძლო ასახვას კაპიტალის საშუალო შეწონილი ღირებულების კალკულაციაში. საკონსულტაციო კომპანიის მოსაზრებები და რეკომენდაციები, ასევე კომისიის აპარატის სატელეკომუნიკაციო ბაზრის რეგულირების დეპარტამენტის პოზიცია თითოეულ საკითხთან დაკავშირებით გაზიარებულ იქნა ოპერატორებთან.

ოპერატორების მიერ წარმოდგენილი კომენტარების გათვალისწინებით მომზადებული გადაწყვეტილების პროექტი საჯარო გაცნობისთვის გამოქვეყნებულ იქნა 2022 წლის 28 თებერვალს კომისიის ვებ-გვერდზე 1 თვის ვადით. რის შემდეგადაც ოპერატორებმა სს „სილქნეტმა“ 2022 წლის 18 აპრილის (შ-22-6/1531), შპს „ვიონი საქართველომ“ 25 მარტის (შ-22-6/1258) და შპს „მაგთიკომმა“ 30 მარტის (შ-22-6/1326) წერილებით კომისიაში კიდევ ერთხელ წარმოადგინეს კომენტარები, რომლებიც განხილულ იქნა კომპანიებთან ინდივიდუალურ სამუშაო შეხვედრებზე.

ოპერატორების მიერ დაფიქსირებული პოზიციები და მათთან დაკავშირებული კომისიის მოსაზრებები გათვალისწინებულ იქნა ქვემოთ მოცემულ შესაბამის ქვეთავებში.

კაპიტალის ღირებულება

კაპიტალის ღირებულების დათვლაში მონაწილეობს სამი კომპონენტი: ურისკო საპროცენტო განაკვეთი, კაპიტალის რისკის პრემიუმი და ბეტა კოეფიციენტი. კონსულტაციებზე ოპერატორების მიერ გამოითქვა მოსაზრებები საქართველოს სატელეკომუნიკაციო ბაზარზე არსებული დამატებითი რისკების შესაძლო გათვალისწინების თაობაზე, კერძოდ როგორიცაა: ბაზრის რეგულირების რისკი, ქვეყნის ზომის რისკი, სავალუტო რისკი.

ურისკო საპროცენტო განაკვეთი

ურისკო საპროცენტო განაკვეთი წარმოადგენს ამონაგებს, რომელსაც ინვესტორი ელის ურისკო ინვესტიციის განხორციელების დროს, ანუ იგი სავარაუდო ამონაგებია ინვესტიციიდან, რომელიც არ შეიცავს დეფოლტის რისკს. პრაქტიკულად შეუძლებელია სრულიად ურისკო ინვესტიციის განხორციელება, მაგრამ სახელმწიფო ბონდები მიიჩნევა როგორც ნულთან მიახლოებული დეფოლტისა და ლიკვიდურობის რისკის მქონედ.

“Brattle”-ის (The Brattle Group, 2012) მიხედვით მარეგულირებელი ორგანოების უმეტესობა ურისკო საპროცენტო განაკვეთის განსასაზღვრად იყენებს სწორედ სახელმწიფო ბონდებს, რამდენადაც იგი ოპერატორებს უკომპენსირებს ქვეყნისა და მარეგულირებლის რისკებს. 2008 წლის კრიზისამდე ევროზონის ქვეყნებში სახელმწიფო ბონდების განაკვეთები იყო თითქმის მსგავსი და ურისკო. 2010 წლის შემდეგ კი სიტუაცია შეიცვალა და განაკვეთებს შორის განსხვავება მნიშვნელოვანი გახდა. ეს განსხვავება ძირითადად გამოწვეული იყო ქვეყნებს შორის განსხვავებული დეფოლტის რისკის გამო, რის შედეგადაც გაჩნდა კითხვა: რამდენად მიზანშეწონილი იყო ეროვნული სახელმწიფო ბონდების საპროცენტო განაკვეთის გამოყენება როგორც ურისკო განაკვეთი. Brattle-მა დაასკვნა, რომ ევროზონის ქვეყნებს შეუძლიათ გამოიყენონ სახელმწიფო ბონდების განაკვეთი ურისკო საპროცენტო განაკვეთის დასათვლელად იმის გათვალისწინებით, რომ:

- კომპანიებს აქვთ რეგულირების რისკები, რომელიც ზრდის როგორც ბიზნეს, ასევე ფინანსურ რისკებს. აღნიშნული რისკი დგება როდესაც მიმდინარე რეგულაციაში ცვლილება ინვესტორის მიერ აღქმულია როგორც მის ინვესტიციაზე რისკის შესაბამისი ამონაგების მიღების შესაძლებლობის საფრთხის ქვეშ დაყენება. აღნიშნული რისკის გამო კომპანიამ შეიძლება ვეღარ მიიღოს ის შემოსავალი, რის მიღებასაც გეგმავდა. იმისათვის, რომ რეგულირებულმა კომპანიამ მიიღოს სამართლიანი ამონაგები მის ინვესტიციაზე, მან უნდა მიიღოს სამართლიან ამონაგებზე მეტი კარგ პერიოდში, რათა დააკომპენსიროს მარეგულირებლის ნეგატიური გავლენა რთულ პერიოდში.

- აღნიშნული კომპენსაცია ხდება, როდესაც მარეგულირებელი ორგანო ურისკო საპროცენტო განაკვეთის დათვლისთვის იყენებს სახელმწიფო ბონდების ამონაგებს, ვინაიდან აღნიშნული ბონდების განაკვეთი არის უფრო მაღალი ვიდრე რეალური ურისკო საპროცენტო განაკვეთი, მათ შორის სხვაობა წარმოადგენს ქვეყნის რისკ პრემიუმს.

- შესაბამისად რეგულირებად კომპანიებში არაპირდაპირ ხდება რეგულირების რისკის კომპენსირება ქვეყნის რისკ პრემიუმით.

Brattle განსაზღვრავს იმ ორ სიტუაციას, რა დროსაც ურისკო საპროცენტო განაკვეთის დათვლისას არ უნდა იყოს გამოყენებული სახელმწიფო ბონდები: როდესაც სახელმწიფო ბონდები არალიკვიდურია, და როდესაც ქვეყანას აქვს დეფოლტის მაღალი რისკი. რაც არ იკვეთება საქართველოს მაგალითზე. საქართველოს სუვერენული საკრედიტო რეიტინგი 2022 წლის 4 თებერვლის განახლებული ინფორმაციით BB სტაბილურ დონეზე ნარჩუნდება (Fitch Ratings, 2022). ხოლო რაც შეეხება, სახელმწიფო ბონდების ლიკვიდურობას მის ყოველწლიურ გაუმჯობესებას ხაზს უსვამს საქართველოს ფინანსთა სამინისტროს მიერ გამოქვეყნებული მონაცემები.

ურისკო საპროცენტო განაკვეთის დათვლასთან დაკავშირებით იგივე მიდგომა აქვს BEREC-ს (BEREC, 2019) და მიაჩნია, რომ სახელმწიფო ბონდების გამოყენება არის სწორი მიდგომა, რამდენადაც იგი მაქსიმალურადაა მიახლოებული ნომინალურ ურისკო საპროცენტო განაკვეთთან იმის გათვალისწინებით, რომ სახელმწიფო ბონდებზე აისახება ინფლაციის მოლოდინები. სახელმწიფო ბონდები აკომპენსირებს ქვეყნის სპეციფიურ რისკებს. BEREC-ის დოკუმენტში აღნიშნულია, რომ სახელმწიფო ბონდების გამოყენება არაა მიზანშეწონილი მხოლოდ არალიკვიდურობისა და მაღალი სახელმწიფო დეფოლტის რისკის შემთხვევაში.

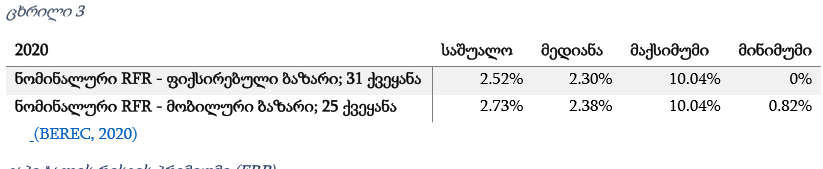

შესაბამისად, რადგან ურისკო საპროცენტო განაკვეთის დათვლისთვის გამოყენებულია საქართველოს სახელმწიფო 8-10 წლიანი ბონდების ბოლო ერთი წლის (კვლევის დაწყების მომენტისთვის) მონაცემების საშუალო (9,67%)3, რომელიც ითვალისწინებს ქვეყნის სპეციფიურ რისკებს (რეგულირების, ლიკვიდურობის, ქვეყნის ზომის, ვალუტის და სხვა რისკები), დასახელებული რისკების დამატებითი გამოყენება არ არის რეკომენდირებული.

ქვემოთ მოყვანილი ცხრილი აღწერს თუ რა საზღვრებში მერყეობს სხვადასხვა ქვეყნების მარეგულირებელი ორგანოების მიერ გამოყენებული ნომინალური ურისკო საპროცენტო განაკვეთი ფიქსირებული და მობილური ქსელებისთვის. საქართველოს სპეციფიკური რისკების გათვალისწინებით, ადგილობრივი ურისკო საპროცენტო განაკვეთი უახლოვდება დანარჩენი 31 ქვეყნის მაქსიმუმს.

კაპიტალის რისკის პრემიუმი (ERP)

კაპიტალის რისკის პრემიუმი (ERP) ურისკო განაკვეთზე დამატებული ამონაგებია, რომლის სანაცვლოდაც ინვესტორი თანახმაა კაპიტალის ბაზარზე განახორციელოს ინვესტიცია. ERP შესაფასებლად სხვადასხვა მიდგომები არსებობს. ექსპერტების ნაწილი ეყრდნობა ემპირიულ (ისტორიულ) მონაცემებს, ნაწილი კი მოსალოდნელი ამონაგების პროგნოზირებას ამჯობინებს სხვადასხვა მოდელის გამოყენებით (მაგალითად, დივიდენდების ზრდის მოდელი (Dividend Growth Model) (The Brattle Group, 2016). BEREC-ისა (BEREC, 2019) და Brattle -ის (The Brattle Group,

2020) რეპორტები გვთავაზობს ისტორიულ მონაცემებზე დაყრდნობით კაპიტალის ამონაგებსა და ბონდების შემოსავლიანობის განაკვეთს შორის სხვაობის გამოთვლას, რადგან ისტორიული მონაცემები უფრო მარტივად მოპოვებადია, ეფუძნება ნაკლებ დაშვებებს და უფრო სტაბილურია. გამომდინარე იქიდან, რომ საქართველოს კაპიტალის ბაზარი არ არის საკმარისად განვითარებული, ნაკლებ ლიკვიდურია და ისტორიული მონაცემები პრაქტიკულად არ არსებობს, PWC ეყრდნობა Duff & Phelps - International Valuation Handbook (2020), რომლის მიხედვითაც ისტორიულ მონაცემებზე დაყრდნობით ERP ცენტრალური და აღმოსავლეთ ევროპის ქვეყნებისთვის (CEE) არის 6%.

ბეტა

სისტემური რისკი - საბაზრო პირობებით (საპროცენტო განაკვეთი, ვალუტის გაცვლითი კურსი და სხვა) გამოწვეული რისკია, რომლის დივერსიფიცირებაც ვერ ხდება. სექტორული რისკის

3 იგივე მაჩვენებელი 2020 წლის ოქტომბრიდან 2021 წლის სექტემბრის ჩათვლის 8.71%-ს შეადგენს.

კოეფიციენტი (β)-ს კორექტირებასთან დაკავშირებით კაპიტალის საშუალო შეწონილი ღირებულების კალკულაციაში, კომისია იზიარებს PWC-ს რეკომენდაციებს, რომლის მიხედვითაც კაპიტალის ღირებულებაში სისტემური რისკის უკეთ ასახვისთვის BEREC-ის სახელმძღვანელოს მიერ რეკომენდირებული 14 ევროპული ანალოგიური (ე.წ. Peer group) კომპანიის გარდა თურქული, ჩინური და რუსული კომპანიები დაემატა. ამასთან დაკავშირებით, ოპერატორები (სს „სილქნეტი“) ზემოთ აღნიშნულ საჯარო გაცნობისთვის გამოქვეყნებულ (2022 წლის 28 თებერვალს) პროექტზე კომენტარებში კვლავ გამოთქვამენ მოსაზრებას, რომ შერჩეული კომპანიების ზომა საქართველოს სატელეკომუნიკაციო ბაზარზე ოპერირებადი კომპანიების შესაბამისი არ არის და შემოთავაზებულია ალტერნატიული „ანალოგიური კომპანიების“ ჯგუფი, რომელთა იდენტიფიცირება საბაზრო კაპიტალიზაციის შეფასებით განხორციელდა. აღნიშნულთან დაკავშირებით კომისია აღნიშნავს, რომ ზომის მიხედვით კომპანიების შერჩევა უგულებელყოფს ოპერატორის საბაზრო ძალაუფლებას. აქვე უნდა აღინიშნოს, რომ მცირე ზომის კომპანიების რისკიანობის მაჩვენებლების გამოყენება მნიშვნელოვანი საბაზრო ძალაუფლების მქონე კომპანიების რისკიანობის შესაფასებლად არასწორ შედეგში გადაიზრდება. აქედან გამომდინარე,

„ანალოგიური კომპანიების“ შეზღუდვა კომპანიის ზომის (საბაზრო კაპიტალიზაციის) მიხედვით წინააღმდეგობაში მოდის WACC განსაზღვრის მიზნებთან. დამატებით შეიძლება ითქვას, რომ ოპერატორების მიერ შემოთავაზებული ანალოგიური კომპანიების ჯგუფის გამოყენებას, WACC კალკულაციის საბოლოო შედეგზე მნიშვნელოვანი გავლენა არ აქვს და კომისია მიზანშეწონილად არ მიიჩნევს გაითვალისწინოს ოპერატორების მიერ შემოთავაზებული კორექტირება.

ოპერატორების მიერ, ასევე, გამოითქვა მოსაზრება, რომ კაპიტალის რისკის პრემიუმის დათვლისას გათვალისწინებულ იქნას ე.წ. „Size premium”. აღსანიშნავია, რომ კაპიტალის ღირებულების გაანგარიშებაში დამატებითი რისკის ასახვის ერთ-ერთი მიდგომა (მაგალითად, Duff&Phelps, 2021) ითვალისწინებს “Size premium”-ის დამატებას. თუმცა ეს მიდგომა არ არის რეკომენდირებული საკონსულტაციო კომპანია PWC-ს მიერ (რომელიც რიგ შემთხვევებში, მაგალითად, საფოსტო და კომუნალური მომსახურებებისთვის არ გამორიცხავს აღნიშნული პრემიუმის გამოყენებას). ამის საფუძველი კი არის საერთაშორისო გამოცდილება რომლის თანახმადაც, ყველა ის შემთხვევა, სადაც ეროვნული მარეგულირებლების მიერ განხორციელდა აღნიშნული პრემიუმის დამატება, ევროკომისიის კრიტიკის და გამოძიების საფუძველი გახდა (სლოვაკეთის, უნგრეთი). აღნიშნული გადაწყვეტილებები ასევე გაზიარებულ იქნა ოპერატორებთან. ევროკომისიის განმარტებით “Size premium”-ის დამატება იწვევს კაპიტალის ღირებულების გადაჭარბებულ შეფასებას და კომპონენტები, რომლებიც რეკომენდირებულია კაპიტალის საშუალო შეწონილი ღირებულების გაანგარიშებაში, თავის მხრივ ყველა შესაძლო რისკს მოიცავს. ამ საკითხთან დაკავშირებით იგივე მიდგომა აქვს BEREC-ს (BEREC, 2019), (BEREC, 2020) და აღნიშნავს, რომ WACC-ს ტრადიციული მეთოდით დათვლა ითვალისწინებს ყველა სისტემურ რისკს, რომელიც უკავშირდება რეგულირებად კომპანიებს, რამდენადაც მარეგულირებელი ორგანო იყენებს სახელმწიფო ბონდებს ურისკო საპროცენტო განაკვეთის დასათვლელად, რომელიც თავის თავში მოიცავს „ზომის“,„ლიკვიდობის“ და ქვეყნისთვის დამახასიათებელ სხვა სპეციფიკურ რისკებს, ხოლო რაც შეეხება არასისტემურ რისკებს, იგი შეიძლება დაზღვეულ იქნას სხვა ქვეყანაში ან ინდუსტრიაში ინვესტირებით.

ასევე, აღსანიშნავია ევროპული მარეგულირებელი ორგანოების მიერ განსაზღვრული ბეტას კლების ტენდენცია, რაც ნიშნავს იმას, რომ სატელეკომუნიკაციო კომპანიების ამონაგები ნაკლებად მერყევი ხდება ქვეყნის მთლიან ეკონომიკასთან შედარებით. ბეტას კლების ტენდენცია მოცემულია შემდეგ გრაფიკებზე:

საკურსო რისკები

რაც შეეხება დამატებით საკურსო რისკის ასახვას კალკულაციაში, PWC-ს რეკომენდაციით, საუკეთესო პრაქტიკა არ ითვალისწინებს აღნიშნული რისკ პრემიუმის კალკულაციაში დამატებას. ვინაიდან, WACC-ის კომპონენტების დათვლა ხდება ეროვნული მონაცემებით, რეკომენდირებული არ არის დამატებითი საკურსო რისკის პრემიუმის დამატება, რამდენადაც ურისკო საპროცენტო განაკვეთი, რომელიც 9.67%-ს შეადგენს, თავის მხრივ მოიცავს საკურსო რისკს.

კომისია იზიარებს PWC-ს რეკომენდაციებს სექტორული რისკის კოეფიციენტ (β)-სთან და საკურსო რისკთან დაკავშირებით.

სესხის ღირებულება

სესხის ღირებულება წარმოადგენს კომპანიების მიერ მიმდინარე სესხებზე გადახდილ ეფექტურ საპროცენტო განაკვეთს და იგი გამოითვლება ურისკო საპროცენტო განაკვეთზე სესხის პრემიუმის დამატებით. PWC-ს მიერ წარმოდგენილი გაანგარიშებით სესხის ღირებულების შეფასება ეყრდნობა ეროვნული ბანკის მონაცემებს, კერძოდ ითვალისწინებს 2019 წლის ოქტომბრიდან 2020 წლის სექტემბრის ჩათვლით საშუალო საპროცენტო განაკვეთს, რომელიც 11.73% შეადგენს4. იქიდან გამომდინარე, რომ BEREC-ის (BEREC, 2020) რეკომენდაციის მიხედვით სესხის ღირებულების

4 (2020 წლის ოქტომბრიდან 2021 წლის სექტემბრამდე ანალოგიური მაჩვენებელი 12.18% შეადგენს)

გამოსათვლელი კომპონენტები უნდა იყოს მხოლოდ ეროვნულ ვალუტაში, კომისია იზიარებს აღნიშნულ რეკომენდაციას და სესხის ღირებულების დასათვლელად იყენებს იურიდიულ პირებზე ლარში გაცემული სესხების საპროცენტო განაკვეთს. გარდა ამისა, ევროკომისიის რეკომენდაციების5 შესაბამისად WACC დათვლის მეთოდოლოგია და მასში გამოყენებული პარამეტრები ყველა დაინტერესებული მხარისათვის უნდა იყოს მაქსიმალურად გამჭვირვალე და სადაც რელევანტურია იგი უნდა ეფუძნებოდეს საჯარო ინფორმაციას. ამ კრიტერიუმის მიხედვით, საქართველოს ეროვნული ბანკის მონაცემები შესაბამისობაშია რეკომენდაციასთან.

ოპერატორებმა 2021 წლის იანვარ-მარტში გამართულ სამუშაო შეხვედრებზე წარმოადგინეს პოზიცია, რომ აღნიშნული პროცენტი არ არის საკმარისი სატელეკომუნიკაციო ბაზარზე არსებული სასესხო მოთხოვნის დასაკმაყოფილებლად. კონკრეტულად, ოპერატორები აღნიშნავენ, რომ საქართველოს ბაზარზე შეუძლებელია დიდი მოცულობის სესხების ათვისება, რის გამოც საჭირო ხდება სესხის მოზიდვა საერთაშორისო ბაზრებიდან უცხოურ ვალუტაში და შემოთავაზებულ იქნა, რომ კომისიამ განიხილოს სეგმენტზე ფაქტობრივად გაცემული სესხების მოცულობა და საპროცენტო განაკვეთი. ასევე, სს „სილქნეტის“ 2022 წლის 18 აპრილის წერილის (შ-22-6/1531) დანართით წარმოდგენილ WACC კალკულაციაში დამატებით შემოთავაზებულია ჰიპოთეტური სასესხო განაკვეთის გამოთვლა ე.წ. „build-up” მეთოდით, რომელიც, თავის მხრივ, ითვალისწინებს საქართველოს ტელეკომ ოპერატორების საკრედიტო რეიტინგს და რეიტინგის შესაბამის რისკის პრემიუმს ამატებს ურისკო საპროცენტო განაკვეთს.

ზემოაღნიშნული კომენტარი კომისიამ მიიჩნია დამატებითი ანალიზის საფუძვლად. ამ მიზნით საქართველოს ეროვნული ბანკისგან გამოთხოვილ იქნა უფრო დეტალური მონაცემები კომერციული ბანკების მიერ ტელეკომუნიკაციების სექტორზე გაცემულ სესხებზე. კერძოდ, კომისიამ რეკომენდაციის შესაბამისად გააანალიზა ლარში გაცემული სესხების საპროცენტო განაკვეთი, რადგან იგი სავალუტო რისკსაც მოიცავს. წარმოდგენილი ინფორმაციის შესწავლის შედეგად გამოიკვეთა, რომ იგი შესაბამისობაში არ მოდის WACC კალკულაციის მიზნებთან; კერძოდ, ტელეკომუნიკაციების სექტორის ეფექტიანი ოპერატორის სესხის ღირებულებასთან:

- იგი ასახავს არა მარტო ტელეკომუნიკაციების სექტორის მაჩვენებელს, არამედ ტელე- მაუწყებლობის სეგმენტსაც.

- გარდა ამისა, სესხების კლასიფიკაცია ხდება არა სესხის მიზნობრიობის, არამედ სესხის დაფარვის წყაროს მიხევდით.

- არ წარმოადგენს ბაზარზე მსხვილი მოთამაშეების სესხის ღირებულებას, არამედ იგი ასახავს მცირე ზომის ოპერატორების სესხის ხარჯს.

მონაცემების მიხედვით, ლარში გაცემული სატელეკომუნიკაციო სექტორის სესხების საშუალო საპროცენტო განაკვეთი 2019 წლის ოქტომბრიდან 2020 წლის სექტემბრის ჩათვლით საშუალოდ 13.28%-ს შეადგენს.

ამავდროულად, ეროვნულ ბანკთან დაზუსტდა რომ ეროვნული ბანკის დაკვირვებით სატელეკომუნიკაციო სექტორისთვის რისკების განაკვეთის დადგენისას უნდა გავითვალისწინოთ არსებული ფაქტორები, რომლის მიხედვით ტელეკომ სექტორი საკმაოდ სტაბილურია ადგილობრივ ბაზარზეც სასესხო კაპიტალის მოზიდვის თვალსაზრისით. ამას ადასტურებს COVID-19 პანდემიის პირობებშიც სექტორის მდგრადობა და რეზისტენტობა გაზრდილი რისკის მიმართ და ასევე, ეკონომიკის სხვა სექტორებისაგან განსხვავებით მომგებიანობის მაჩვენებლების სტაბილური შენარჩუნება. შესაბამისად, ტელეკომუნიკაციების სექტორი ვერ ჩაითვლება უფრო მაღალი რისკის მატარებლად, ვიდრე მთლიანად საქართველოში ფუნქციონირებადი სხვა ბიზნესი. სექტორის მდგრადობას ხაზს უსვამს არაერთი კვლევითი ორგანიზაცია საქართველოში, როგორებიცაა TBC 5 “BACKGROUND DOCUMENT DESCRIBING THE COMMISSION SERVICES’ WORKING ASSUMPTIONS FOR THE DETERMINATION OF THE WEIGHTED AVERAGE COST OF CAPITAL (WACC) IN REGULATORY PROCEEDINGS IN THE ELECTRONIC COMMUNICATIONS SECTOR”, EC, 2018.

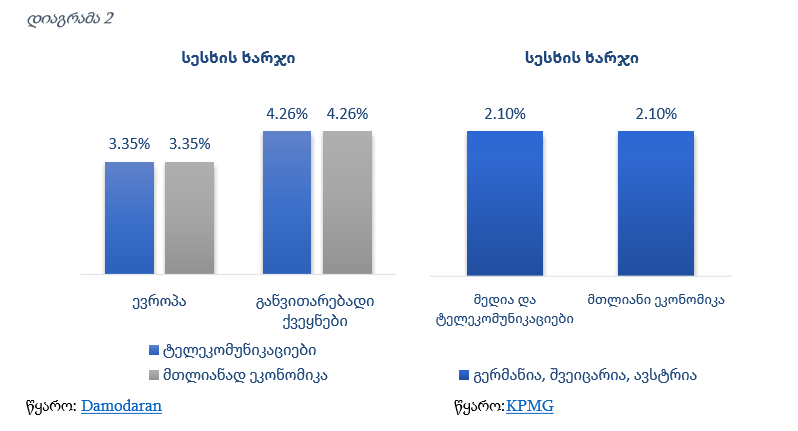

Capital და Galt&Taggart. შესაბამისად, ტელეკომუნიკაციების სექტორი საქართველოში არ არის შეფასებული, როგორც მაღალი არასისტემური რისკის მატარებელი. მსგავსი ტრენდი შეინიშნება საერთაშორისო მასშტაბითაც; დამოდარანის უახლესი კვლევის მიხედვით სესხის ხარჯი ტელეკომუნიკაციების სექტორისთვის არ განსხვავდება მთლიანი ეკონომიკის საშუალო ხარჯისაგან როგორც მსოფლიო მასშტაბით, ასევე „დიაგრამა 2”-ზე მოცემული რეგიონებისთვის (ევროპა, განვითარებადი ქვეყნები). იმავე შედეგს აჩვენებს 2021 წელს გერმანიის, ავსტრიის და შვეიცარიის 300-ზე მეტ კომპანიაში KPMG-ს მიერ ჩატარებული კვლევა.

აღნიშნული ფაქტორები განამტკიცებს PWC-ს რეკომენდაციას, რომ სექტორის ეფექტური ოპერატორის სესხის ხარჯი დათვლილ იქნას იურიდიულ პირებზე ლარში გაცემული სესხების საშუალო საპროცენტო განაკვეთით.

ამასთანავე აღსანიშნია, რომ WACC ითვლება ჰიპოთეტური ეფექტური ოპერატორისთვის და შესაბამისად, კონკრეტული კომპანიის სპეციფიკური ფაქტორების გათვალისწინება მიუღებელია სექტორული WACC დადგენისას (BEREC, 2020), (Ofcom, 2021). აქედან გამომდინარე, კონკრეტული ოპერატორის სესხის მაღალი საპროცენტო ხარჯი არ შეიძლება გათვალისწინებულ იქნას ტელეკომუნიკაციების ბაზრის WACC დათვლისას, მითუმეტეს, როდესაც სხვა კომპანიების მიერ სესხების უფრო დაბალ საპროცენტო განაკვეთში მოზიდვის პრეცენდენტები არსებობს.

NGA რისკის პრემიუმი

სტანდარტულად, ფიქსირებულ ქსელთან დაკავშირებულ დამატებით რისკებს წარმოადგენს მაღალი კაპიტალური დანახარჯები, უკუგების მიღების გრძელვადიანი პერიოდი და დამოკიდებულება მომხმარებელთა შემოსავალზე, აქედან გამომდინარე NGA მომსახურებები უფრო მგრძნობიარეა მაკროეკონომიკური ინდიკატორების ცვლილების მიმართ, ვიდრე ტრადიციული განვითარებული ქსელები. ამ მოსაზრებების, შესაბამისად, აღნიშნული სეგმენტისთვის შესაძლებელია დამატებითი რისკ პრემიუმის გათვალისწინება WACC-ის დათვლისას. NGA მომსახურებების განვითარების მნიშვნელობა განსაკუთრებით გამოიკვეთა პანდემიის პერიოდში, როდესაც მაღალი სიჩქარის ინტერნეტზე გაიზარდა მოთხოვნა როგორც ქალაქებში, ასევე რეგიონებში. შესაბამისად, კომისიამ გამოიკვლია NGA პრემიუმის შესაძლო გამოყენების საფუძვლები. ამისთვის მოიძია BEREC-ის (BEREC, 2019) მიერ გამოქვეყნებული ევროპის რეგიონის ქვეყნების პრაქტიკა, რომ დაედგინა ბაზრის ისეთი სეგმენტების არსებობა, რომლებზეც შესაძლოა გავრცელდეს NGA რისკის პრემიუმი.

NGA სერვისებისთვის დამატებით პრემიუმს იყენებენ ევროკავშირის ის ქვეყნები, რომლებშიც ოპტიკურ-ბოჭკოვან ტექნოლოგიას ჯერ კიდევ არ ჩაუნაცვლებია ტრადიციული ტექნოლოგიები (სპილენძი); ესენია: დანია, იტალია, ჩეხეთის რესპუბლიკა, დიდი ბრიტანეთი და ევროპის სხვა ქვეყნები (BEREC, 2019). ქვეყნების მარეგულირებელი ორგანოები, რომლებიც იყენებენ NGA პრემიუმს გამოყოფენ სხვადასხვა სპეციფიურ ფაქტორს, რომელთა გათვალისწინებით აუცილებელი ხდება ფიქსირებული ქსელის ოპერატორების მიერ NGA პრემიუმის გამოყენება.

ზოგადად, NGA პრემიუმი უნდა ითვალისწინებდეს არასისტემურ რისკებს, რადგან სისტემური რისკები გათვალისწინებულია ბეტა კოეფიციენტის გაანგარიშებისას (BEREC, 2020); კონკრეტულად კი ეს ფაქტორები შეიძლება გაერთიანდეს 3 მსხვილ კატეგორიად (The Brattle Group, 2016); (The Brattle Group, 2020); (Dr. Werner, Dr. Schmitt, & Ing. Kroon, 2016); (HAKOM, `2019); (Il calcolo del Risk Premium per gli investimenti in reti NGA, FTTH e FTTC, 2019).:

1. საოპერაციო ლევერიჯი: ოპტიკურ ბოჭკოვანი ქსელის განვითარება მოითხოვს დიდი ოდენობით ფულად სახსრებს და დამატებითი სახსრების მოზიდვას, რაც ზრდის პროექტის რისკიანობას;

2. მოთხოვნის ცვალებადობა/განუსაზღვრელობა: ინტერნეტით სარგებლობაზე მოთხოვნა და მისი ცვალებადობა მნიშვნელოვან წილადაა დამოკიდებული ეკონომიკური განვითარების დონესა და მომხმარებელთა შემოსავლების ცვალებადობაზე; შესაბამისად, მაკროეკონომიკური მაჩვენებლების მერყეობამ (სხვა თანაბარ პირობებში) შესაძლოა მნიშვნელოვანი გავლენა იქონიოს ინტერნეტის მოხმარების დონეზე ეკონომიკის სხვა სექტორებისაგან განსხვავებით;

3. ინვესტიციის გრძელვადიანი ხასიათი: მაღალი ფიქსირებული დანახარჯი, რომელიც გრძელვადიან პერიოდზეა ორიენტირებული ზრდის ფიქსირებული ხარჯების ცვალებად ხარჯებთან თანაფარდობას, რაც თავის მხრივ მოთხოვნის წინასწარ განუსაზღვრელობის პირობებში დამატებითი რისკია და ეკონომიკის გრძელვადიან ტრენდსა და განვითარებაზეა დამოკიდებული.

შესაბამისად, რიგ შემთხვევებში მიზნობრივი სეგმენტებისთვის შესაძლოა საჭირო გახდეს NGA პრემიუმის დამატება. NGA პრემიუმის გამოყენებასთან დაკავშირებით ქვეყნების მარეგულირებელი ორგანოების ნაწილი ემხრობა მის გამოყენებას, ნაწილი კი თვლის რომ დროთა განმავლობაში მისი გამოყენების აუცილებლობა აქტუალობას კარგავს. კომისიამ გაანალიზა ორივე მიდგომის არგუმენტები, რომლებიც მიუსადაგა ქართულ ტელეკომუნიკაციების ბაზარზე არსებულ მდგომარეობას.

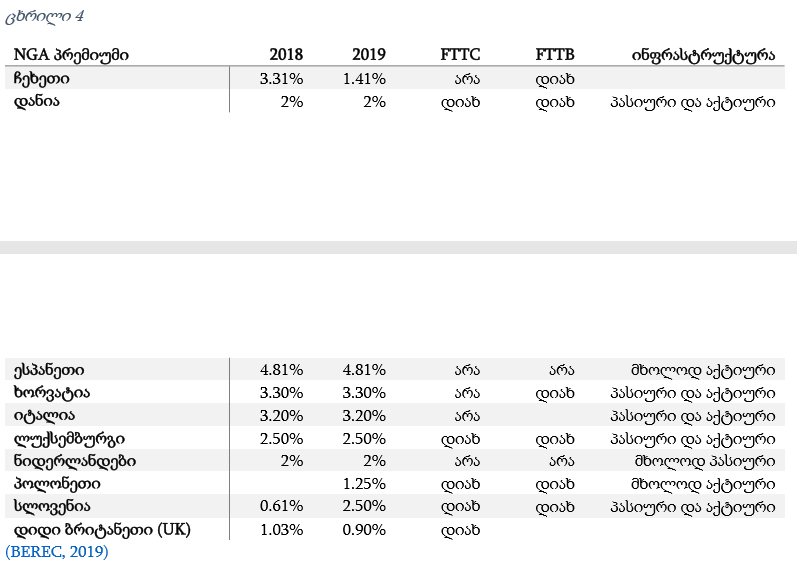

როგორც ზემოთაა აღნიშნული, ევროკომისიის რეკომენდაციის შესაბამისად (2010/572/EU: Commission Recommendation of 20 September 2010 on regulated access to Next Generation Access Networks (NGA), OJ L 251, 25.9.2010) სხვადასხვა ქვეყნები მიმართავენ NGA პრემიუმის გამოყენებას ფიქსირებული ქსელების ოპერატორებისთვის. ქვემოთ მოცემული ცხრილი აჯამებს თუ რომელ ქვეყნებში გამოიყენებენ NGA პრემიუმს და რომელ ტექნოლოგიებზე ხდება მისი მიკუთვნება:

დანია: 2% რისკის პრემიუმი გამოიყენება გეოგრაფიული დაყოფის პრინციპით. კერძოდ, პრემიუმს ამატებენ რეგიონებში ოპტიკურ-ბოჭკოვანი ტექნოლოგიით გაწეულ მომსახურებაზე, რადგან დედაქალაქში ბოჭკოვანი ინფრასტრუქტურა საკმაოდ განვითარებული და ათვისებულია (BEREC,2019), (Dr. Werner, Dr. Schmitt, & Ing. Kroon, 2016).

გაერთიანებული სამეფო: დაბეგვრამდე ნომინალური WACC გამოიყენება ბოჭკოვანი პროდუქტებისთვის, კერძოდ „the VULA 40/10 anchor product“ (BEREC, 2019), (Ofcom, 2021).

იტალია: AGCOM ანგარიშობს NGA რისკის პრემიუმს და მას ამატებს დაბეგვრამდე რეალურ WACC- ს FTTH ინფრასტრუქტურისთვის, რომელიც ჯერ კიდევ განვითარების საწყის სტადიაზეა და დამატებით რისკის პრემიუმს მოითხოვს. AGCOM მიიჩნევს, რომ მსგავსი ქცევა ხელს შეუწყობს არსებულ ოპერატორებსა და სხვა პოტენციურ ოპერატორებს შორის ახალი მოლაპარაკებების შესაძლებლობას, რაც მათ შორის რისკს გადაანაწილებს. ეს კი თავის მხრივ ხელს შეუწყობს ტრადიციული ქსელებიდან ოპტიკურ-ბოჭკოვან ქსელზე მომხმარებლების სწრაფ გადასვლას (Il calcolo del Risk Premium per gli investimenti in reti NGA, FTTH e FTTC, 2019).

ხორვატია: ხორვატიის მარეგულირებელი სააგენტო HAKOM NGA რისკის პრემიუმს იყენებს FTTH/FTTB ინფრასტრუქტურისთვის იმ შემთხვევაში, თუ ძველი ტრადიციული ინფრასტრუქტურის ჩანაცვლება ხდება ახალი ბოჭკოვანი ინფრასტრუქტურით (HAKOM, `2019) იმისთვის, რომ სააგენტომ ხელი შეუწყოს გაზრდილ ინვესტიციებს FTTH და FTTB ქსელებში, იგი მიზანშეზონილად მიიჩნევს პრემიუმის დაწესებას ისეთი საბითუმო სერვისებისთვის, რომლებიც ამ ინფრასტრუქტურას იყენებს.

ნიდერლანდების და დიდი ბრიტანეთის მარეგულირებელი ორგანოები ავითარებენ მოსაზრებას, რომ ოპტიკურ-ბოჭკოვანი ინფრასტრუქტურის განვითარების და მოსახლეობაში შეღწევადობის დონის ზრდასთან ერთად მცირდება ოპტიკურ-ბოჭკოვან ინფრასტრუქტურაში ინვესტიციების რისკიანობა, რაც დასტურდება შესაბამისი კვლევებითაც (მაგალითად, (The Brattle Group, 2020), რომლის მიხედვითაც, ოპტიკურ-ბოჭკოვანი ტექნოლოგიის შეღწევადობის ზრდის და ინვესტიციების დონის შემცირებასთან ერთად მცირდება NGA პრემიუმის გამოყენების აუცილებლობა.

ევროკომისიის 2010 წლის რეკომენდაცია NGA რისკის პრემიუმის შემოღების შესახებ ცხარე კრიტიკის საგანი გახდა ბოლო პერიოდში განვითარებული მოვლენების გათვალისწინებით. 2021 წლის 28 ოქტომბერს გაიმართა BEREC-ის კვლევის (Study on regulatory incentives for the deployment of very high capacity networks in the context of the revision of the Commission’s access recommendations) წარდგენა, რომელზეც დაინტერესებულ მხარეებმა (BEREC, ETNO, ECTA, ACM, BIPT, EETT, PTS და ა.შ.) დაასახელეს მყარი არგუმენტები, რომ 2010 წლის რეკომენდაცია 2021 წლის საინვესტიციო გარემოსთვის შესაბამისი აღარაა და რომ ოპტიკურ-ბოჭკოვანი ტექნოლოგიების განვითარების დონე უმეტეს ქვეყნებში ჩანასახოვან სტადიაზე აღარ არის. კომპანიის მენეჯერებმა ბოლო 10-11 წლის განმავლობაში მნიშნელოვანი გამოცდილება და უნარები შეიძინეს ოპტიკურ-ბოჭკოვან ინფრასტრუქტურაში ინვესტირების თავისებურებების შესახებ (მაგალითად, ცოდნა იმის შესახებ თუ რა პრობლემები, რა ხარჯები და წინააღმდეგობები შეიძლება წარმოიშვას ინფრასტრუქტურის

მშენებლობისას და ა.შ.). გარდა ამისა, COVID-19 პანდემიამ არათუ გაზარდა რისკები, არამედ ხაზი გაუსვა მაღალსიჩქარიან ინტერნეტზე მზარდი მოთხოვნის გარდაუვალობას ციფრული განვითარების შეუქცევადობის პირობებში (BEREC Stakeholder Forum). შესაბამისად, მოთხოვნის არასტაბილურობის არგუმენტი აქტუალობას კარგავს ციფრული ეკონომიკის ზრდასთან ერთად.

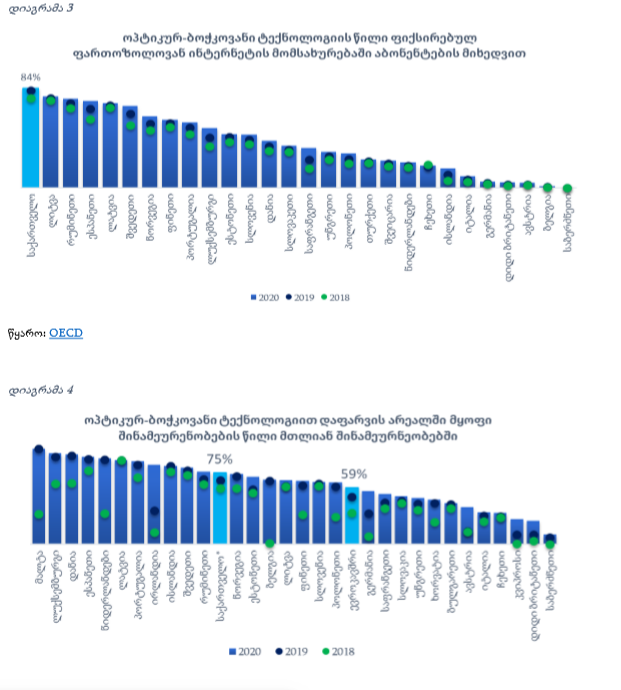

საქართველოში ოპტიკურ-ბოჭკოვანი ტექნოლოგიის პენეტრაციის მონაცემების ანალიზი ცხადყოფს, რომ საქართველო მოწინავე პოზიციაზეა ევროკავშირის ქვეყნებთან შედარებით. კერძოდ, ოპტიკურ-ბოჭკოვანი ტექნოლოგიის წილით მთლიან ფიქსირებულ ინტერნეტში საქართველო პირველ ადგილზეა. ხოლო ქვეყნები, რომლებიც NGA რისკის პრემიუმს გამოიყენებენ ოპტიკურ ბოჭკოვანი ინფრასტრუქტურა ჯერ კიდევ ჩანასახოვან სტადიაზეა და იგი უმნიშვნელო წილს იკავებს ფიქსირებული ინტერნეტის მომსახურებაში.

* საქართველოსთვის აღებულია აქტიური (აბონენტები) შინამეურნეობები, ხოლო სხვა ქვეყნებისთვის დაფარვის არეალში არსებული ყველა შინამეურნეობა.

წყარო: Digital Scoreboard

მიუხედავად იმისა, რომ საქართველოში ოპტიკურ-ბოჭკოვანი ტექნოლოგია ინტერნეტის მომსახურების სეგმენტზე მნიშნელოვან წილს იკავებს, დაფარვის არეალის და ბოლო მომხმარებლებისთვის ინტერნეტთან წვდომის გაზრდა კვლავ დარგის მნიშნელოვან გამოწვევად რჩება. რაც თავის მხრივ შესაძლებელი იქნება მსხვილი ოპერატორების მხრიდან მცირე ზომის ოპერატორებისთვის დაშვების უფლების მინიჭებით. „გამოყოფილი არხებით საბითუმო მომსახურების ბაზრის შესაბამისი სეგმენტებზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ“ კომისიის 2018 წლის 6 დეკემბრის N671/9 გადაწყვეტილებაში აღინიშნა, რომ ფიქსირებული ინტერნეტის საცალო მომსახურების ბაზარზე ინტერნეტის გლობალურ რესურსებზე და გამოყოფილი არხების საბითუმო მომსახურებებზე დღეს არსებული რეგულაციების მიუხედავად, აუცილებელია ინტერნეტის ადგილობრივ და საერთაშორისო რესურსებთან დაშვების არადისკრიმინაციული პირობების შექმნა იმისათვის, რომ მცირე ზომის ოპერატორებს, რომელთაც არ გააჩნიათ პირდაპირი დაშვება ადგილობრივ და საერთაშორისო დონის ქსელების ინფრასტრუქტურაზე, შესაძლებლობა ჰქონდეთ ეფექტიანი კონკურენცია გაუწიონ (სიჩქარის და/ან ფასის მხრივ) უფრო მსხვილ ოპერატორებს.

ზემოთ დასახელებული ფაქტორებზე დაყრდნობით, კომისიამ შეაჯერა PWC-ს, BEREC, ევროკომისიის, the Brattle Group და სხვადასხვა ევროპული ქვეყნების მარეგულირებელი ორგანოების რეკომენდაციები საქართველოში NGA პრემიუმის გამოყენების განსასაზღვრად, რაც აგრეთვე გულისხმობს ქვეყნის ინდივიდუალური მახასიათებლების გათვალისწინებით ამ დამატებითი რიკის შეფასებას. ასევე, ზემოთ მოყვანილი ევროპის ქვეყნების პრაქტიკის შესწავლის შედეგად გამოიკვეთა, რომ NGA პრემიუმს გამოიყენებენ იმ ქვეყნებში, სადაც ტრადიციული (სპილენძი) ტექნოლოგიები დომინირებს და ახალი თაობის ქსელებს ჯერ კიდევ უმნიშვნელო წილი უჭირავს მომხმარებლების სწრაფი ინტერნეტით უზრუნველყოფაში. ხოლო ქვეყნების მარეგულირებლების ნაწილი, რომელთაც საწყის ეტაპზე გამოიყენეს NGA პრემიუმი, უახლესი ემპირიული კვლევების თანხმად მას აღარ ითვალისწინებენ (Ofcom, 2021; The Brattle Group, 2020). საქართველო ახალი თაობის ქსელების წილით მთლიან ფიქსირებულ ფართოზოლოვანი ინტერნეტით მომსახურებაში მოწინავე პოზიციას იკავებს ევროკავშირის ქვეყნებთან შედარებით. შესაბამისად, კომისია ითვალისწინებს ზემოთ მოყვანილ შეჯერებულ რეკომენდაციებს, რომელთა მიხედვით თუ საქართველოში NGA ქსელის განვითარების მიმდინარე ტრენდი გაგრძელდება, ეს დროთა განმავლობაში ფიქსირებული ფართოზოლოვანი მომსახურების სეგმენტისთვის განსხვავებული რისკების დადგენის წინაპირობებს შეასუსტებს და შესაბამისად, NGA პრემიუმის გამოყენების აუცილებლობა აღარ იქნება. შესაბამისად, კომისია დასაშვებად მიიჩნევს მიმდინარე პერიოდში განისაზღვროს განსხვავებული WACC-ს მობილური და ფიქსირებული ქსელებისთვის (გარდა NGA კატეგორიით განსაზღვრული მომსახურებების სეგმენტებისა) 14.49%-ის ოდენობით და ახალი თაობის ქსელებისთვის (NGA) 16.88%-ის ოდენობით, იმ პირობით რომ კომისია დააკვირდება NGA სეგმენტის განვითარების ტენდენციას და NGA ქსელის ინფრასტრუქტურაში ინვესტირებისთვის განსხვავებული წინაპირობების აღმოფხვრის შემთხვევაში განაახლებს WACC კალკულაციას. გაანგარიშების შესახებ დეტალური ინფორმაცია მოცემულია დანართში „კაპიტალის საშუალო შეწონილი ღირებულების გაანგარიშების (WACC) მეთოდოლოგია და წინასწარი შედეგები“.

საქართველოში ოპტიკურ-ბოჭკოვანი ტექნოლოგიებზე დაფუძნებული მომსახურებების ანალიზისას გამოიკვეთა ის მიზნობრივი სეგმენტები, რომლებზეც გავრცელდება NGA პრემიუმი:

1. NGA ტექნოლოგიაზე დაფუძნებული საკომუნიკაციო საკანალიზაციო არხებთან დაშვების საბითუმო ბაზარი; (კომისიის გადაწყვეტილება - N672/9 06.12.2018);

2. ინტერნეტის გლობალურ რესურსებთან დაშვების საბითუმო ბაზარი და საქართველოში განთავსებულ ინტერნეტის რესურსებთან მათ შორის, ქეშირებულ კონტენტზე დაშვების საბითუმო ბაზარი; (კომისიის გადაწყვეტილება - N9/285 14.05.2019)6;

3. გამოყოფილი არხებით საბითუმო მომსახურების ბაზარი - ა) მაგისტრალურ/ძირითად (“trunk”) ქსელთან დაშვების საბითუმო მომსახურების ბაზრის შესაბამისი სეგმენტი, ბ)„Backhaul” გადაცემის ქსელთან დაშვების საბითუმო მომსახურების ბაზრის შესაბამისი სეგმენტი (კომისიის გადაწყვეტილება - N671/9 06.12.2018; N235/19 18.04.19);

4. NGA ტექნოლოგიაზე დაფუძნებულ ადგილობრივ ქსელზე დაშვების საბითუმო ბაზარი;

5. 5G მობილური ქსელის საბითუმო მომსახურებები, იმ შემთხვევაში თუ მობილური სქელის ოპერატორი სრულად დანერგავს 5G ქსელის ბირთვს (5G Core). კერძოდ, მობილური ქსელის პროგრამული და აპარატურული უზრუნველყოფა უნდა იყოს განკუთვნილი და ემსახურებოდეს 3GPP გლობალური ინიციატივის ფარგლებში შემუშავებულ ტექნიკურ სპეციფიკაციებში (TS 23. 501 და TS 23.502, და TS 38) განსაზღვრული ქსელური ფუნქციების (network function) განხორციელებას.

ასევე, კომისია ითვალისწინებს სატელეკომუნიკაციო სექტორის დინამიკას და ბაზრის მოთხოვნებს რაც მათ შორის სექტორული WACC გადათვლისა და განახლების საჭიროების პერიოდულ შეფასებას გულისხმობს. შესაბამისად, კომისია დასაშვებად მიიჩნევს WACC-ის გაანგარიშებაში შემავალი კოეფიციენტების არსებითი ცვლილებების შემთხვევაში (რომელიც ბაზრის კვლევის ან/და საფასო რეგულაციის განახლება/შემოღების შემთხვევაში გამოიკვეთება) კაპიტალის საშუალო შეწონილი ღირებულება პერიოდულად გადაიანგარიშოს. საგულისხმოა, რომ ანალოგიურ პრაქტიკას მიმართავს BEREC-ის (BEREC, 2020) მიერ შესწავლილი 32 ევროპული ქვეყნიდან 20 ქვეყნის მარეგულირებელი ორგანო. კერძოდ, ამ ქვეყნებში WACC განახლებას ექვემდებარება იმ შემთხვევაში თუ ამის საჭიროება გამოიკვეთება ბაზრის კვლევისას ან საფასო რეგულაციის მიღება/განახლებისას და როგორც წესი, WACC განახლება 3 წელიწადში ერთხელ ხორციელდება. წინამდებარე გადაწყვეტილებით განსაზღვრული WACC გავრცელდება 2022 წელსა და მომდევნო საანგარიშგებო პერიოდებზე.

ზემოაღნიშნულიდან გამომდინარე, „ელექტრონული კომუნიკაციების შესახებ” საქართველოს კანონის მე-4 და მე-11 მუხლის, საქართველოს ზოგადი ადმინისტრაციული კოდექსის 63-ე მუხლისა და VI და VII თავების და კომისიის 2006 წლის 20 აპრილის №5 დადგენილებით დამტკიცებული

”ავტორიზებული პირების მიერ ხარჯთაღრიცხვისა და დანახარჯების განცალკევებულად განაწილების მეთოდოლოგიური წესების” 25-ე მუხლის მე-3 და მე-4 პუნქტების, შესაბამისად, გადაწყვეტილება ითვალისწინებს:

1. შევიდეს ცვლილება „მობილური და ფიქსირებული ქსელებისთვის კაპიტალის საშუალო შეწონილი ღირებულების (WACC) დადგენის თაობაზე“ კომისიის 2017 წლის 5 სექტემბრის N592/9 გადაწყვეტილებაში და გადაწყვეტილების პირველი და მეორე პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„1. კაპიტალის საშუალო შეწონილი ღირებულება დადგინდეს:

6 შენიშვნა: კომისიის 9/285 (14.05.2019) გადაწყვეტილებით: „გლობალურ და ლოკალურ რესურსებთან დაშვების მომსახურების დანახარჯების სტრუქტურაში (შემადგენლობაში) გამოყოფილი არხებით საბითუმო მომსახურებას მნიშვნელოვანი წილი უკავია, როგორც ამ მომსახურების მიმწოდებლისათვის, ასევე მისი მიმღებისათვის“. შესაბამისად, ამ ორ სეგმენტს შორის გაზრდილი დანახარჯების ორმაგად ასახვის თავიდან არიდების მიზნით, დაუშვებელია ორივე მათგანზე NGA პრემიუმის მინიჭება ერთდროულად.

ა) მობილური და ფიქსირებული ქსელებისთვის გარდა NGA ქსელის მიზნობრივი სეგმენტებისა 14.49% ოდენობით;

ბ) NGA ქსელის მიზნობრივი სეგმენტისთვის 16.88%-ის ოდენობით.

2. „Pricewaterhouse Coopers Advisory, s. r. o. (PWC)” მიერ 2021 წლის 29 იანვარს წარმოდგენილი (მიღება-ჩაბარების აქტი N0309/01-20, 1.02.2021) კაპიტალის საშუალო შეწონილი ღირებულების (WACC) მეთოდოლოგია და წინასწარ შედეგები (ამ გადაწყვეტილების დანართი N1) ცნობილ იქნას გადაწყვეტილების განუყოფელ ნაწილად;“

2. ამ გადაწყვეტილების პირველი პუნქტით დადგენილი კაპიტალის საშუალო შეწონილი ღირებულება გათვალისწინებულ იქნას 2022 წლის იანვრის პერიოდიდან.

3. გადაწყვეტილება ძალაში შევიდეს მისი კომისიის ოფიციალურ ვებგვერდზე www.comcom.ge გამოქვეყნებისთანავე;

4. გადაწყვეტილება შეიძლება გასაჩივრდეს ქალაქ თბილისის საქალაქო სასამართლოს ადმინისტრაციულ საქმეთა კოლეგიაში (მისამართი: ქ. თბილისი, დავით აღმაშენებლის ხეივანი, №64) ერთი თვის ვადაში;

5. გადაწყვეტილების შესრულებაზე კონტროლი დაევალოს კომისიის აპარატის სატელეკომუნიკაციო ბაზრის რეგულირების დეპარტამენტს (ე. სიჭინავა).

კახი ბექაური თავმჯდომარე

ეკატერინე იმედაძე წევრი

ვახტანგ აბაშიძე წევრი

ივანე მახარაძე წევრი

გადაწყვეტილების PDF ვერსია და გადაწყვეტილების დანართი იხილეთ თანდართულ ფაილებში

სხვა პლატფორმები

კალენდარი ავტორიზებული კომპანიებისთვის

მედიაწიგნიერების ჰაბი

დღის წესრიგი | ცნობები

შეტყობინებები

მომხმარებელთა ინტერესების საზოგადოებრივი დამცველი

საჯარო კონსულტაციები - ერთიანი საინფორმაციო სივრცე

ComCom ქვიზი

ComCom ანალიტიკა

მედიააკადემია

თუ გიჭედავს, შეამოწმე

სატელეკომუნიკაციო წიგნიერება

დამატებითი რესურსები