კონტაქტი

თბილისი, 0144,

ქეთევან წამებულის გამზ/ბოჭორმის ქ. 50/18

ტელ/ფაქსი: +995 32 2921667

E-mail: post@comcom.ge

ტელეფონის ნომერი

+995 32 2921667ელ.ფოსტა

post@comcom.ge

მობილური საკომუნიკაციო მომსახურების ბაზრის სეგმენტზე კონკურენციის კვლევისა და ანალიზის შესახებ

გამოქვეყნების თარიღი აგვისტო 05, 2024 20:22

მიღების თარიღი ივლისი 25, 2024

მობილური საკომუნიკაციო მომსახურების ბაზრის სეგმენტზე კონკურენციის კვლევისა და ანალიზის შესახებ

1. აღწერილობითი ნაწილი

1. საქართველოს კომუნიკაციების ეროვნულმა კომისიამ (შემდგომში - კომისია) 2024 წლის 28 მარტს მიიღო N გ-24-23/163 გადაწყვეტილება „მობილური საკომუნიკაციო მომსახურების ბაზრის სეგმენტზე კონკურენციის კვლევისა და ანალიზის თაობაზე საჯარო ადმინისტრაციული წარმოების დაწყების შესახებ“. ამავე გადაწყვეტილებით, საკითხის ზეპირი მოსმენის დღედ განისაზღვრა 2024 წლის 6 ივნისი.

2. 2022 წლიდან კომისიამ დაიწყო მუშაობა საქართველოს სატელეკომუნიკაციო ბაზრის სრულფასოვანი კვლევისა და ანალიზის კომლექსური კვლევა) პროექტზე, რომელიც, მოიცავს ფიქსირებული ფართოზოლოვანი და მობილური საკომუნიკაციო მომსახურებების საცალო და საბითუმო სეგმენტებზე კომპლექსური ანალიზის ჩატარებას.

3. კომპლექსური კვლევა ევროკომისიის მხარდაჭერით, ევროკავშირსა და საქართველოს შორის ასოცირების შესახებ შეთანხმების განხორციელების დახმარების (‘’Facility for the Implementation of the EU-Georgia Association Agreement“, შემდგომში ‘’AA Facility“) პროექტის ფარგლებში ჩატარდა., პროექტის ფარგლებში შერჩეულმა, ევროკომისიასა და ევროპულ მარეგულირებელ ორგანოებში მუშაობის მრავალწლიანი გამოცდილების მქონე ექსპერტებმა, კომისიის გუნდთან ერთად, განახორციელეს ფიქსირებული ფართოზოლოვანი და მობილური საკომუნიკაციო მომსახურებების საცალო და საბითუმო ბაზრების წინასწარი კვლევა. ეკონომიკურმა, სამართლებრივმა და ტექნიკურმა ექსპერტებმა, ბაზრის სრულფასოვანი შესწავლის საფუძველზე, საქართველოს კომუნიკაციების ეროვნულ კომისიას (შემდგომში - კომისია) შესთავაზეს რეკომენდაციები ფიქსირებული და მობილური საკომუნიკაციო მომსახურებების ბაზრის კვლევის მიმართულებებით.

4. ევროკავშირის ინსტიტუციონალური განვითარების, ტექნიკური დახმარების და ინფორმაციის

გაცვლის ინსტრუმენტის (TAIEX) მხარდაჭერით წინასწარი კვლევის ჩარჩოს და შედეგების რევიზია განხორციელდა ევროკომისიის სხვა დამოუკიდებელი ექსპერტების მიერ.

5. აღნიშნული წინასწარი კვლევის ფარგლებში მნიშვნელოვანია, რომ კომისიამ 2024 წლის 22 თებერვალს დაამტკიცა „ბაზრის კონკურენტუნარიანობისა და მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების განსაზღვრის მეთოდოლოგია და პროცედურები“, რომელიც ევროკავშირში მოქმედ სატელეკომუნიკაციო ბაზრის ანალიზის მიდგომებთან სრულ შესაბამისობაშია და ევროპულ საუკეთესო პრაქტიკას ეყრდნობა.

6. წინასწარი კვლევის პირველ ეტაპზე მოხდა ფიქსირებული და მობილური საკომუნიკაციო მომსახურებების საცალო ბაზრის კონკურენტული გარემოს ანალიზი, რომელიც საფუძველზეც დადგინდა პოტენციურად რეგულირებას დაქვემდებარებული საბითუმო ბაზრის შესაბამისი სეგმენტები.

7. მეორე ეტაპზე ფიქსირებული და მობილური მომსახურებების შესაბამის, დადგენილ საბითუმო ბაზრების სეგმენტებზე შეფასდა მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორების არსებობა და შემუშავდა რეკომენდაციები იმგვარ სპეციფიკურ ვალდებულებებზე, რომელიც მიჩნეულ იქნა პროპორციულად თანაზომად მექანიზმად საბითუმო ბაზრების შესაბამის სეგმენტებზე არსებულ გამოწვევებთან გასამკლავებლად.

8. კომისიის მიერ უზრუნველყოფილ იქნა პროექტის ფარგლებში შემუშავებული წინასწარი კვლევის დოკუმენტების დაინტერესებული მხარეებისთვის სამუშაო შეხვედრებზე გაცნობა კვლევაში ჩართული ევროპელი ექსპერტების მიერ, და ამასთან, არაფორმალური კონსულტაციების ფორმატში მომზადებული დოკუმენტები გაუზიარა მათ და განუსაზღვრა შესაბამისი ვადა, თუმცა მხარეებს მოსაზრებები არ წარმოუდგენიათ.

9. კომისია წინამდებარე დოკუმენტით დაწყებული საჯარო ადმინისტრაციული წარმოების ფარგლებში, ასევე გაითვალისწინებს წინასწარი კვლევის შედეგებსა და დასკვნებს.

2. მარეგულირებელი კანონმდებლობა

2.1. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონი

1. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის მე-11 მუხლის მე-2 პუნქტის ,,ა“ ქვეპუნქტის თანახმად, კომისიის ძირითად ამოცანას წარმოადგენს ელექტრონული საკომუნიკაციო მომსახურების სფეროში კონკურენტუნარიანი გარემოს ჩამოყალიბება, შენარჩუნება და განვითარება, ხოლო მე-3 პუნქტის ,,გ“ ქვეპუნქტის შესაბამისად, მომსახურების ბაზრის შესაბამისი სეგმენტების კვლევისა და ანალიზის ჩატარება, მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების განსაზღვრა, კონკურენციის უზრუნველყოფის მიზნით ამ კანონით განსაზღვრული სპეციფიკური ვალდებულებების დაკისრება და მათ შესრულებაზე ზედამხედველობა და კონტროლი, ხოლო ,,ე“ ქვეპუნქტის თანახმად, ელექტრონული საკომუნიკაციო ქსელის ელემენტებთან დაშვების ან/და ურთიერთჩართვის ტექნიკურ-ეკონომიკური და სამართლებრივი ურთიერთობების რეგულირება.

2. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის მე-20 მუხლის მე-2 პუნქტის ,,ა“ ქვეპუნქტის შესაბამისად, კომისიის ამოცანაა ელექტრონული კომუნიკაციების სფეროში ეფექტიანი კონკურენციის ხელშემწყობი პირობების ჩამოყალიბება, ხოლო ,,ბ“ ქვეპუნქტის შესაბამისად, ავტორიზებული პირების დისკრიმინაციის დაუშვებლობა და მათი თანასწორუფლებიანობა; მსურველი ავტორიზებული პირების მოთხოვნით ელექტრონული საკომუნიკაციო ქსელის ოპერატორის მიერ საკუთარი ქსელის შესაბამის ელემენტებთან, მათ თავისუფალ ფუნქციონალურ რესურსებთან და სიმძლავრეებთან არადისკრიმინაციული დაშვება ან/და ურთიერთჩართვა.

3. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 21-ე მუხლის შესაბამისად:

1. ელექტრონული კომუნიკაციების სფეროში კონკურენციის წინასწარი რეგულირება ხორციელდება კომისიის მიერ განსაზღვრული მომსახურების ბაზრის შესაბამისი და მჭიდროდ დაკავშირებული სეგმენტების, ბაზრის შესაბამისი გეოგრაფიული საზღვრების მიხედვით.

2. მომსახურების ბაზრის შესაბამის სეგმენტებს ელექტრონული საკომუნიკაციო მომსახურების სახეების და გეოგრაფიული საზღვრების განმსაზღვრელი კრიტერიუმების მიხედვით კომისია განსაზღვრავს კონკურენციის წინასწარი რეგულირების მიზნით.

3. მომსახურების ბაზრის კვლევასა და ანალიზს, რომლებიც ხორციელდება ელექტრონული კომუნიკაციების სფეროში ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების დადგენის მიზნით, კომისია ატარებს ბაზრის კონკურენტუნარიანობისა და მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების განსაზღვრის მეთოდოლოგიის და პროცედურების საფუძველზე, რომლებიც მტკიცდება კომისიის დადგენილებით.

4. ელექტრონული კომუნიკაციების სფეროში საქმიანობის რეგულირების უზრუნველყოფა, მომსახურების ბაზრის შესაბამის სეგმენტებზე კონკურენციის უზრუნველყოფა და ამ სეგმენტებზე პირველადი და მეორეული კრიტერიუმების შესაბამისად მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებულ პირთა დადგენა ხორციელდება ობიექტურობის, ტექნოლოგიური ნეიტრალიტეტის, ფუნქციონალური ეკვივალენტობის (ფუნქციონალური კრიტერიუმების ერთგვაროვანი გამოყენების), მინიმალური საჭირო რეგულირების, პროპორციულად თანაზომადი სპეციფიკური ვალდებულებების დაკისრების, ეფექტიანი კონკურენციის წახალისების, გამჭვირვალობისა და არადისკრიმინაციულობის პრინციპების გათვალისწინებით.

5. მომსახურების ბაზრის კვლევისა და ანალიზის ჩატარების, ავტორიზებული პირების მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად დადგენის, ასევე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირებისათვის სპეციფიკური ვალდებულებების დაკისრების თაობაზე გადაწყვეტილებების მიღებისას კომისია ითვალისწინებს საქართველოს მიერ დადებული საერთაშორისო ხელშეკრულებებისა და შეთანხმებების პირობებს, მათ შორის, მსოფლიო სავაჭრო ორგანიზაციის გენერალურ შეთანხმებას „მომსახურებისა და ვაჭრობის შესახებ“.

4. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 22-ე მუხლის შესაბამისად:

1. მომსახურების ბაზრის კვლევა და ანალიზი მოიცავს შემდეგ ეტაპებს: ა) მომსახურების ბაზრის შესაბამისი და მჭიდროდ დაკავშირებული სეგმენტების, ბაზრის შესაბამისი გეოგრაფიული საზღვრების განსაზღვრა; ბ) მომსახურების ბაზრის შესაბამისი სეგმენტების კონკურენტუნარიანობის ანალიზის ჩატარება; გ) მომსახურების ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების განსაზღვრა; დ) პირველადი და მეორეული კრიტერიუმების გათვალისწინებით მომსახურების ბაზრის შესაბამის და მჭიდროდ დაკავშირებულ სეგმენტებზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების დადგენას და მათთვის ამ კანონის V თავით განსაზღვრული სპეციფიკური ვალდებულებების დაკისრებას კონკრეტული პირობებით.

2. მომსახურების ბაზრის ანალიზის პროცედურები, ასევე ამ თავში აღწერილი სხვა პროცედურები მიმდინარეობს საჯარო ადმინისტრაციული წარმოების წესით.

3. მომსახურების ბაზრის შესაბამისი სეგმენტების განსაზღვრისას კომისია ითვალისწინებს იმ ობიექტურ კრიტერიუმებს, რომლებიც ერთგვაროვნად განსაზღვრავს მომსახურების ბაზრის შესაბამის და მჭიდროდ დაკავშირებულ სეგმენტებს.

4. მომსახურების ბაზრის შესაბამისი სეგმენტების კონკურენტუნარიანობის ანალიზის ჩატარებისას კომისია ითვალისწინებს შემდეგ ანალიზურ ფაქტორებს: ა) მომსახურების ბაზრის შესაბამის და მჭიდროდ დაკავშირებულ სეგმენტებზე ჩამოყალიბებულ კონიუნქტურას, კონცენტრაციის დონეს და ავტორიზებული პირების მიერ დაკავებულ ფარდობით საბაზრო წილებს; ბ) მომსახურების ბაზრის შესაბამის სეგმენტზე მომსახურების სახეებზე მოთხოვნისა და მიწოდების მახასიათებლებს (ელასტიურობა, მოთხოვნის ზრდა და სხვ.), აგრეთვე მოთხოვნისა და მიწოდების მხარეების ჩანაცვლების პირობებს; გ) პოტენციურად არაკონკურენტული მომსახურების და ურთიერთ შენაცვლებადი მომსახურების სახეებზე ჩამოყალიბებული ტარიფების დონეებს და მათ ისტორიულ ცვალებადობას; დ) მომსახურების ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირების ფინანსურ-ეკონომიკურ მაჩვენებლებს, მათი ურთიერთდამოკიდებულების ხარისხს და ავტორიზაციის მსურველი პირების მიერ ამ სეგმენტზე საქმიანობის დაწყების შესაძლებლობებს, ბაზარზე შესვლის დამაბრკოლებელ ინფრასტრუქტურულ და დინამიკურ ფაქტორებს, შესაბამის საინვესტიციო რისკებს; ე) მომსახურების ბაზრის შესაბამის სეგმენტზე მოქმედი ელექტრონული საკომუნიკაციო ქსელის ოპერატორების ვერტიკალურად ინტეგრირებულობის ხარისხს და ხასიათს; ზ) სხვა დაკავშირებულ მახასიათებლებს, რომლებიც განისაზღვრება კომისიის დადგენილებით.

5. კომისია უფლებამოსილია დისკრეციულად მიიღოს გადაწყვეტილება როგორც მომსახურების მთლიანი ბაზრის, ისე მისი ცალკეული სეგმენტების კვლევისა და ანალიზის ჩატარების თაობაზე.

6. კონკურენცია მომსახურების ბაზრის შესაბამის სეგმენტზე ეფექტიანია, თუ ამ სეგმენტზე არ საქმიანობს მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირი. კონკურენცია ბაზრის შესაბამის სეგმენტზე არ არის ეფექტიანი, თუ ამ სეგმენტზე მოქმედ ერთ ან რამდენიმე ავტორიზებულ პირს აქვს ერთობლივი მნიშვნელოვანი საბაზრო ძალაუფლება.

8. მომსახურების ბაზრის შესაბამისი სეგმენტის კონკურენტუნარიანობის კვლევისა და ანალიზის ჩატარებისას მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად განსაზღვრის ძირითადი კრიტერიუმი არის ავტორიზებული პირის ან ურთიერთდაკავშირებულ პირთა ჯგუფის მიერ ბაზრის ამ სეგმენტზე დაკავებული ფარდობითი საბაზრო წილი. ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირის მიერ დაკავებული ფარდობითი საბაზრო წილი განისაზღვრება მის მიერ მიღებული შემოსავლების, ბოლო მომხმარებელთა ან აბონენტთა რაოდენობის ან გარკვეულ პერიოდში მიწოდებული მომსახურების ჯამური მოცულობის (ტრაფიკის) წილობრივი მაჩვენებლების, აგრეთვე მის საკუთრებაში ან მფლობელობაში არსებული ქსელის შესაბამისი ელემენტების დატვირთული და თავისუფალი სიმძლავრეების ან ფუნქციონალური რესურსების რეზერვების გათვალისწინებით. ბაზრის შესაბამისი სეგმენტის მახასიათებლების გათვალისწინებით კომისია ყოველ კონკრეტულ შემთხვევაში, ობიექტურობის პრინციპიდან გამომდინარე, იღებს გადაწყვეტილებას ავტორიზებული პირის მიერ ბაზრის შესაბამის სეგმენტზე დაკავებული წილის გაზომვისა და სათანადო ძირითადი კრიტერიუმის გამოყენების შესახებ.

9. თუ მომსახურების ბაზრის შესაბამისი სეგმენტის კვლევისა და ანალიზის ჩატარების შედეგად კომისია დაადგენს, რომ ერთ ან რამდენიმე ავტორიზებულ პირს აქვს ერთობლივი მნიშვნელოვანი საბაზრო ძალაუფლება, იგი მნიშვნელოვანი საბაზრო ძალაუფლების ხასიათიდან გამომდინარე, განსაზღვრავს აღნიშნული პირებისათვის დაკისრებულ სპეციფიკურ ვალდებულებებს ამ კანონის V თავის შესაბამისად.

10. მომსახურების ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების დადგენის ძირითადი კრიტერიუმის შესაბამისად ავტორიზებული პირი განისაზღვრება მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად, თუ ბაზრის შესაბამის სეგმენტზე უკავია საბაზრო წილის არანაკლებ 40 პროცენტისა.

11. რამდენიმე ავტორიზებული პირი განიხილება ერთობლივი მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად, თუ მომსახურების ბაზრის შესაბამის სეგმენტზე: ა) ორი ავტორიზებული პირის ჯამური საბაზრო წილი აღწევს სულ მცირე 60 პროცენტს, ამასთანავე, თითოეულის საბაზრო წილი უნდა იყოს არანაკლებ 25 პროცენტისა; ბ) სამი ავტორიზებული პირის ჯამური საბაზრო წილი აღწევს სულ მცირე 80 პროცენტს, ამასთანავე, თითოეულის საბაზრო წილი უნდა იყოს არანაკლებ 15 პროცენტისა.

12. მომსახურების ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირის დადგენისას და მისთვის სპეციფიკური ვალდებულებების დაკისრებისას ძირითადი კრიტერიუმის გარდა გამოიყენება მეორეული კრიტერიუმები, რომლებიც ობიექტურად განსაზღვრავს ძირითადი კრიტერიუმების შესაბამისად მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების მიერ ბაზრის შესაბამის სეგმენტზე კონკურენციის შეზღუდვისა და არაკონკურენტული ქმედებების განხორციელების შესაძლებლობებს. მეორეულ კრიტერიუმებს ანალიზური ფაქტორების გათვალისწინებით განსაზღვრავს კომისია.

5. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 24-ე მუხლის შესაბამისად, კომისიის გადაწყვეტილებები, რომლებიც მიიღება ამ თავით განსაზღვრული კონკურენციის წინასწარი რეგულირებისა და მომსახურების ბაზრის ანალიზის საფუძველზე, გარდა პერსონალური მონაცემების, სახელმწიფო ან კომერციული საიდუმლოების შემცველი ნაწილებისა, ქვეყნდება კომისიის ვებგვერდზე. ასევე საჯაროდ ქვეყნდება შემდეგი ინფორმაცია: ა) მომსახურების ბაზრის შესაბამისი სეგმენტების ჩამონათვალი გეოგრაფიული საზღვრების განმსაზღვრელი კრიტერიუმებისა და ეკონომიკური მაჩვენებლების მითითებით; ბ) ავტორიზებული პირების სია, რომელთაც მომსახურების ბაზრის შესაბამის და მჭიდროდ დაკავშირებულ სეგმენტებზე აქვთ მნიშვნელოვანი საბაზრო ძალაუფლება; გ) მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირისათვის დაკისრებული სპეციფიკური ვალდებულებები და ამ ვალდებულებების კონკრეტული პირობები; დ) იმ ძირითადი ან მეორეული კრიტერიუმების აღწერილობა, რომელთა მიხედვითაც ავტორიზებული პირი დადგინდა მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად.

6. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 29-ე მუხლის პირველი პუნქტის შესაბამისად, კომისია უფლებამოსილია მომსახურების ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებულ პირს გადაწყვეტილებით დააკისროს ერთი ან რამდენიმე, ქვემოთ ჩამოთვლილი სპეციფიკური ვალდებულება: ა) ინფორმაციის გამჭვირვალეობის უზრუნველყოფის ვალდებულება; ბ) დისკრიმინაციის აკრძალვის ვალდებულება; გ) დანახარჯებისა და შემოსავლების განცალკევებულად აღრიცხვის ვალდებულება კომისიის მიერ დამტკიცებული პროცედურების შესაბამისად; დ) ელექტრონული საკომუნიკაციო ქსელის შესაბამის ელემენტებთან დაშვების ვალდებულება; ე) სატარიფო რეგულირებისა და ხარჯთაღრიცხვის ვალდებულება.

7. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 30-ე მუხლის შესაბამისად:

1. სპეციფიკური ვალდებულებები ეკისრება მხოლოდ მომსახურების ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებულ პირს.

2. სპეციფიკური ვალდებულებების ძალაში შესვლის თარიღი განისაზღვრება კომისიის გადაწყვეტილებით; თუ კომისიამ არ განსაზღვრა ეს თარიღი, ავტორიზებულმა პირმა კომისიის გადაწყვეტილებით დაკისრებული ვალდებულებების შესრულება უნდა დაიწყოს გადაწყვეტილების მიღების მომენტიდან.

3. კომისია უფლებამოსილია დააკონკრეტოს ამ კანონით განსაზღვრული სპეციფიკური ვალდებულებები და მათი შესრულების პირობები, აგრეთვე მომსახურების ბაზრის კვლევისა და ანალიზის შედეგებზე დაყრდნობით ცვლილებები და დამატებები შეიტანოს სპეციფიკური ვალდებულებების პირობებში.

4. კომისიის მიერ ავტორიზებული პირისათვის დაკისრებული სპეციფიკური ვალდებულებები უნდა შეესაბამებოდეს მომსახურების ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირის საბაზრო ძალაუფლებისა და მისი ბოროტად გამოყენების ხასიათს, უნდა იყოს პროპორციულად თანაზომადი და ობიექტურად დასაბუთებული.

8. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 31-ე მუხლის შესაბამისად:

1. მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირი ვალდებულია უზრუნველყოს საკუთარი ქსელის შესაბამის ელემენტებთან დაშვებისა და ურთიერთჩართვის მიწოდებასთან დაკავშირებული ინფორმაციის გამჭვირვალეობა და საჯაროდ გამოაქვეყნოს: ა) მისი საქმიანობის ამსახველი ფინანსური საანგარიშგებო დოკუმენტაცია; ბ) ქსელის შესაბამისი ელემენტების, ტექნიკური საშუალებების, ფუნქციონალური რესურსებისა და ინტერფეისების აღწერილობა, აგრეთვე ინფორმაცია თავისუფალი სიმძლავრეების შესახებ; გ) ქსელის ტექნიკური მახასიათებლები, მათ შორის, გამოყენებული ინტერფეისების აღწერილობა, თანალოკაციის ფართობები და ურთიერთჩართვის წერტილები; დ) ქსელის შესაბამის ელემენტებთან, მათ ფუნქციონალურ რესურსებთან და თავისუფალ სიმძლავრეებთან დაშვებისა და ურთიერთჩართვის მიწოდების პირობები, მომსახურების ბაზრის შესაბამის სეგმენტზე მსურველი ავტორიზებული პირების მოთხოვნების გათვალისწინებით; ე) დაშვებისა და ურთიერთჩართვის ტარიფები, ანგარიშსწორების პირობები.

2. ავტორიზებული პირი ვალდებულია გამოაქვეყნოს საკუთარი ქსელის შესაბამის ელემენტებთან დაშვებისა და ურთიერთჩართვის მოწვევის წინადადება, რომელიც უნდა შეიცავდეს დეტალურ ინფორმაციას: ოპერატორის ქსელის ელემენტების, მათი ფუნქციონალური რესურსებისა და თავისუფალი სიმძლავრეების, აგრეთვე დაშვებისა და ურთიერთჩართვის ტარიფების შესახებ, რათა მსურველ ავტორიზებულ პირს არ მოეთხოვოს ქსელის იმ ელემენტებისათვის, ტექნიკური საშუალებებისათვის ან ფუნქციონალური რესურსებისათვის დამატებითი საფასურის გადახდა, რომლებიც მას არ მოუთხოვია.

3. კომისია უფლებამოსილია ინფორმაციის გამჭვირვალეობის უზრუნველყოფის მიზნით დაადგინოს, თუ რა არსებით მონაცემებს უნდა შეიცავდეს ამ მუხლის პირველ პუნქტში აღნიშნული ინფორმაცია და მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირის დაშვებისა და ურთიერთჩართვის მოწვევის წინადადება, აგრეთვე დადგენილ პირობებთან შესაბამისობის უზრუნველყოფის მიზნით მოითხოვოს ოპერატორის საჯაროდ გამოქვეყნებულ მოწვევის წინადადებაში ცვლილებების ან დამატებების შეტანა.

4. კომისიის მიერ ავტორიზებული პირისათვის ადგილობრივი დაშვების ქსელთან შეუზღუდავი დაშვების ვალდებულების დაკისრების შემთხვევაში ადგილობრივი მომსახურების ოპერატორი ვალდებულია უზრუნველყოს დაშვებისა და ურთიერთჩართვის მოწვევის წინადადების გამოქვეყნება, რომელიც უნდა მოიცავდეს ადგილობრივი დაშვების ქსელთან დაშვების, მათ შორის, ერთობლივი დაშვებისა და კომისიის მიერ დადგენილ სხვა არსებით პირობებს.

5. ინფორმაცია, რომელიც არსებითად დაკავშირებულია მომსახურების ბაზრის შესაბამის სეგმენტზე კონკურენტუნარიანი გარემოს ჩამოყალიბებასთან, დაშვების მსურველის არადისკრიმინაციული, თავისუფალი არჩევანის უზრუნველყოფასთან და ხელს უწყობს მის მიერ ელექტრონული საკომუნიკაციო მომსახურების პირობების შერჩევის თაობაზე გადაწყვეტილებების მიღებას, არ არის დაშვების მიმწოდებელი ოპერატორის კომერციული საიდუმლოება.

9. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 32-ე მუხლის შესაბამისად:

1. მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ელექტრონული საკომუნიკაციო ქსელის ოპერატორი ქსელის შესაბამის ელემენტებთან, ტექნიკურ საშუალებებთან, თავისუფალ ფუნქციონალურ რესურსებთან და სიმძლავრეებთან დაშვების შეთავაზებისას, არსებითად მსგავსი გარემოებებისა და ეკვივალენტური მოთხოვნების პირობებში, ვალდებულია უზრუნველყოს მოთხოვნილი ელექტრონული საკომუნიკაციო მომსახურებისა და მასთან დაკავშირებული ინფორმაციის მსურველი ავტორიზებული პირისათვის არადისკრიმინაციულად (შეუზღუდავად), ერთსა და იმავე ვადებში და ერთნაირი პირობებით მიწოდება.

2. ელექტრონული საკომუნიკაციო ქსელის ოპერატორის მიერ არადისკრიმინაციული პირობების დადგენა მოიცავს მომსახურების ერთგვაროვანი პირობების, მათ შორის: მომსახურების ხელმისაწვდომობის, ხარისხის, ტარიფების, მიწოდების ვადების, მომსახურების მიწოდებასთან დაკავშირებული სხვა არსებითი ინფორმაციის გამჭვირვალეობის, აგრეთვე ურთიერთჩართვას უზრუნველყოფას.

3. მსურველი ავტორიზებული პირი უფლებამოსილია მოითხოვოს ქსელის შესაბამის ელემენტებთან არადისკრიმინაციული დაშვება იმგვარი პირობებით, რომლებიც არანაკლებ ხელსაყრელია, ვიდრე არსებითად მსგავსი ურთიერთობების შემთხვევებში, დაშვების მიმწოდებელი ოპერატორის სტრუქტურული ქვედანაყოფისათვის, აფილირებული და სხვა ავტორიზებული პირებისათვის.

4. ელექტრონული საკომუნიკაციო ქსელის ოპერატორი უფლებამოსილია შესთავაზოს მსურველ ავტორიზებულ პირს დაშვებისა და ურთიერთჩართვის მიწოდება უკეთესი პირობებით, ვიდრე ეს მოცემულია მის დაშვებისა და ურთიერთჩართვის მოწვევის წინადადებაში. უკეთესი პირობების შეთავაზებისას, დისკრიმინაციის დაუშვებლობის მიზნით, ოპერატორი ვალდებულია ხელშეკრულების გაფორმებიდან 30 დღის ვადაში შეიტანოს ცვლილება თავისი მოწვევის წინადადების შესაბამის პირობებში.

5. მსურველი ავტორიზებული პირის დაშვებისა და ურთიერთჩართვის მოწვევის წინადადებისგან განსხვავებული პირობებით დაშვების წარმატებულად განხორციელების შემთხვევაში ელექტრონული საკომუნიკაციო ქსელის ოპერატორი ვალდებულია თავის მოწვევის წინადადებაში შეიტანოს შესაბამისი ცვლილებები ან დამატებები, გამოაქვეყნოს ქსელის შესაბამის ელემენტებთან, მათ თავისუფალ ფუნქციონალურ რესურსებთან და სიმძლავრეებთან დაშვების აღნიშნული პირობები.

10. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 33-ე მუხლის შესაბამისად:

1. მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირი ვალდებულია არ დაუშვას კონკურენციის შემზღუდავი ქმედებები, მათ შორის, მომხმარებელთა რომელიმე ჯგუფის სატარიფო შეღავათების სუბსიდირება სხვა ავტორიზებულ პირთა ან მომხმარებელთა ჯგუფების ხარჯზე.

2. ელექტრონული საკომუნიკაციო ქსელის ოპერატორი ვალდებულია კომისიის მიერ დამტკიცებული პროცედურების შესაბამისად აწარმოოს ქსელის შესაბამის ელემენტებთან დაშვების ან/და ურთიერთჩართვის მიწოდებასთან დაკავშირებული დანახარჯებისა და შემოსავლების განცალკევებულად, ობიექტურად და გამჭვირვალედ აღრიცხვა და განაწილება ქსელის ელემენტების, საოპერაციო საქმიანობისა და ელექტრონული საკომუნიკაციო მომსახურების სახეების მიხედვით.

3. დანახარჯებისა და შემოსავლების განცალკევებულად აღრიცხვისა და განაწილების, ინფორმაციის გამჭვირვალობის უზრუნველყოფისა და დისკრიმინაციის აკრძალვის სპეციფიკური ვალდებულებების შესრულების უზრუნველყოფის მიზნით კომისია უფლებამოსილია მოსთხოვოს ავტორიზებულ პირს სააღრიცხვო, ფინანსური ინფორმაციის, მათ შორის, დანახარჯების განაწილებისა და სხვა ავტორიზებული პირებისგან მიღებული შემოსავლების თაობაზე ინფორმაციის, წარმოდგენა. კომისია უფლებამოსილია ამ კანონის 31-ე მუხლის მე-5 პუნქტისა და კომერციული საიდუმლოების ან პერსონალური მონაცემების დაცვის თაობაზე საქართველოს ზოგადი ადმინისტრაციული კოდექსისა და „პერსონალურ მონაცემთა დაცვის შესახებ“ საქართველოს კანონის შესაბამისად, თავისი გადაწყვეტილებით საჯარო გახადოს ავტორიზებული პირის მიერ წარმოდგენილი ინფორმაცია სრულად ან იმ ნაწილში, რომელიც ეფექტიანად უზრუნველყოფს მომსახურების ბაზრის შესაბამის სეგმენტზე კონკურენციის წახალისებას.

4. ვერტიკალურად ინტეგრირებული ელექტრონული საკომუნიკაციო ქსელის ოპერატორი, ან ერთობლივი მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ელექტრონული საკომუნიკაციო ქსელის ოპერატორები მსურველი ავტორიზებული პირებისათვის ელექტრონული საკომუნიკაციო მომსახურების მიწოდებისას დისკრიმინაციის აკრძალვის მიზნით ვალდებული არიან უზრუნველყონ ელექტრონული საკომუნიკაციო ქსელის შესაბამის თავისუფალ ელემენტებთან დაშვების, აგრეთვე მომსახურების ბაზარზე შეთავაზებული საბითუმო და შიდა საწარმოო სტრუქტურულ დანაყოფებს შორის ტრანსფერული ტარიფების გამჭვირვალეობა.

11. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 34-ე მუხლის შესაბამისად:

1. მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირი, რომელიც ფლობს ელექტრონულ საკომუნიკაციო ქსელს, ვალდებულია უზრუნველყოს მისი ქსელის შესაბამის ელემენტებთან, ტექნიკურ საშუალებებთან, ელექტრონული საკომუნიკაციო მომსახურების სახეებთან სხვა ავტორიზებული პირის შეუზღუდავი, გამჭვირვალე და არადისკრიმინაციული დაშვება.

2. ქსელის შესაბამის ელემენტებთან დაშვების ვალდებულების ჯეროვნად შესრულების მიზნით მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ელექტრონული საკომუნიკაციო ქსელის ოპერატორმა უნდა უზრუნველყოს საკუთარი ქსელის შესაბამისი ელემენტების ფუნქციონალური და ტექნიკური მახასიათებლები კანონმდებლობით დადგენილი ტექნიკური სტანდარტების დონეზე.

3. ქსელის შესაბამის ელემენტებთან დაშვებისა და ურთიერთჩართვის მიწოდების ვალდებულების ჯეროვნად შესრულების მიზნით მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ელექტრონული საკომუნიკაციო ქსელის ოპერატორი, რომელიც ადგილობრივი მომსახურების ზონაში სააბონენტო ნუმერაციის რესურსის გამოყენებით ახორციელებს ბოლო მომხმარებლების მომსახურებას, ვალდებულია უზრუნველყოს საკუთარი ქსელის შესაბამისი ელემენტების ფუნქციონალური და ტექნიკური მახასიათებლები, საკმარისი თანალოკაციის ფართობების და ამ ფართობებზე განთავსებულ ურთიერთჩართვის წერტილებში საოპერაციო სიმძლავრეების მიწოდება.

4. ქსელის შესაბამის ელემენტებთან დაშვების მსურველმა ავტორიზებულმა პირმა თავის განაცხადში ცხადად უნდა ასახოს მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორის დაშვებისა და ურთიერთჩართვის მოწვევის წინადადებით განსაზღვრული პირობების უპირობო აქცეპტი და მის მიერ ურთიერთჩართვის მოთხოვნის შემთხვევაში საკუთარი ქსელის შესაბამის ელემენტებთან დაშვებისა და ურთიერთჩართვის მიწოდების არსებითი პირობები.

5. მხარეებმა უნდა მიიღონ ყველა სამართლიანი და გონივრული ზომა, განაცხადის მიღების თარიღიდან 30 დღის ვადაში შეთანხმდნენ და გააფორმონ ქსელების შესაბამის ელემენტებთან დაშვების ან/და ურთიერთჩართვის ხელშეკრულება და მისი ასლი უნდა წარუდგინონ კომისიას ორმხრივი ხელმოწერიდან 3 სამუშაო დღის ვადაში.

6. თუ ხელშეკრულება არ შეესაბამება საქართველოს კანონმდებლობას, ან დაშვებისა და ურთიერთჩართვის მიმწოდებელი ოპერატორის მოწვევის წინადადების არსებით პირობებს, ან/და ხელშეკრულების მოქმედების პერიოდში შეიცვალა კანონმდებლობა, კომისია უფლებამოსილია მოითხოვოს ხელშეკრულების პირობების გადასინჯვა, შესწორება ან გაუქმება.

7. ელექტრონული საკომუნიკაციო ქსელების შემდგომი განვითარების, აგრეთვე მომხმარებლებისათვის მიწოდებული მომსახურების სახეების გაფართოების და ახალი საკომუნიკაციო ტექნოლოგიების დანერგვის ხელშეწყობის მიზნით კომისია უფლებამოსილია ელექტრონული საკომუნიკაციო ქსელის ოპერატორს შესაბამისი გადაწყვეტილებით მოსთხოვოს მსურველი ავტორიზებული პირის მიერ მოთხოვნილი პირობების გათვალისწინებით ქსელის შესაბამის ელემენტებთან და მათ თავისუფალ ფუნქციონალურ რესურსებთან და სიმძლავრეებთან დაშვება. გადაწყვეტილების მიღებისას კომისია ითვალისწინებს შემდეგ გარემოებებს: ა) მომსახურების ბაზრის შესაბამისი სეგმენტის განვითარების დონეს; ბ) დაშვების მიმწოდებელი ოპერატორის ტექნიკურ და ეკონომიკურ შესაძლებლობებს; გ) დაშვების მიმწოდებელი ოპერატორის ქსელის ელემენტების თავისუფალი ფუნქციონალური რესურსებისა და მოთხოვნილი სიმძლავრეების არსებობას; დ) ელექტრონული საკომუნიკაციო ქსელის ოპერატორის მიერ გასაწევი ინვესტიციების მოცულობას და შესაბამის საინვესტიციო რისკებს; ე) მომსახურების ბაზრის შესაბამის სეგმენტზე გრძელვადიანი კონკურენციის უზრუნველყოფის აუცილებლობას; ვ) ინტელექტუალური საკუთრების უფლებების დაცვის უზრუნველყოფას.

8. კომისიის გადაწყვეტილებით ელექტრონული საკომუნიკაციო ქსელის ოპერატორი ვალდებულია უზრუნველყოს საკუთარი ქსელის შესაბამისი ელემენტების ფუნქციონალური რესურსების განცალკევება, რომელთა გამოყენებასაც დასაბუთებულად ითხოვს მსურველი ავტორიზებული პირი იმ შემთხვევაშიც, როდესაც ასეთი განცალკევება მას ადრე არ განუხორციელებია.

9. ელექტრონული საკომუნიკაციო ქსელის ოპერატორი უფლებამოსილია უარი განაცხადოს ქსელის შესაბამისი ელემენტების ფუნქციონალური რესურსების განცალკევებაზე, თუ მისი განხორციელება: ა) ტექნიკურად ან ტექნოლოგიურად შეუძლებელია ან დაარღვევს ოპერატორის ქსელის მთლიანობას (ინტეგრირებულობას); ბ) ქსელის ელემენტის მოთხოვნილი სიმძლავრის არასაკმარისობის პირობებში შეზღუდავს სხვა ოპერატორებისათვის მოქმედი ხელშეკრულებების შესაბამისად დაშვების ან/და ურთიერთჩართვის ან ბოლო მომხმარებლებისათვის ელექტრონული საკომუნიკაციო მომსახურების მიწოდებას; გ) არსებითად არ არის დაკავშირებული მოთხოვნილი დაშვების ან/და ურთიერთჩართვის მიწოდებასთან.

12. ,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 35-ე მუხლის შესაბამისად:

1. მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ელექტრონული საკომუნიკაციო ქსელის ოპერატორმა საკუთარი ქსელის შესაბამის ელემენტებთან, მათ ფუნქციონალურ რესურსებთან და თავისუფალ სიმძლავრეებთან მსურველი ავტორიზებული პირების დაშვების ან/და ურთიერთჩართვის ან ელექტრონული საკომუნიკაციო მომსახურების სახეების მიწოდება უნდა განახორციელოს დანახარჯებზე ორიენტირებული და არადისკრიმინაციული ტარიფით.

2. ელექტრონული საკომუნიკაციო ქსელის ოპერატორის მიერ დაწესებული ტარიფი უნდა ითვალისწინებდეს მომსახურებისათვის გამოყენებულ ქსელის შესაბამის ელემენტებზე, რესურსების და სიმძლავრეების უზრუნველყოფაზე გაწეული დანახარჯების ანაზღაურებას, ოპერატორის უფლებას, მიიღოს გაწეულ ინვესტიციებზე გონივრული უკუგება, და ოპერატორის საკომუნიკაციო ქსელების შემდგომი განვითარებისა და გაფართოების გრძელვადიან ტენდენციას.

3. სატარიფო რეგულირებისა და ხარჯთაღრიცხვის ვალდებულების დაკისრებისას კომისია უფლებამოსილია თავისი გადაწყვეტილებით დაადგინოს:

ა) ავტორიზებული პირის მიერ დაწესებული ტარიფის დანახარჯებზე ორიენტირებულობის და კომისიის მიერ დადგენილი პროცედურების მოთხოვნებთან შესაბამისობის დასაბუთება;

ბ) ავტორიზებული პირის მიერ დამოუკიდებელი აუდიტორის მიერ დადასტურებული მონაცემების კომისიისთვის წარდგენა;

გ) ავტორიზებული პირების მიერ დადგენილი, კონკურენციის შემზღუდველი ტარიფების ცვლილება;

დ) ქსელის შესაბამის ელემენტებთან, მათ ფუნქციონალურ რესურსებთან და თავისუფალ სიმძლავრეებთან დაშვებისა და ელექტრონული საკომუნიკაციო მომსახურების მიწოდების ზღვრული ტარიფები.

4. დაშვებისა და ელექტრონული საკომუნიკაციო მომსახურების მიმწოდებლის მიერ დაწესებულმა ტარიფმა, ან კანონმდებლობით განსაზღვრულ შემთხვევაში კომისიის მიერ დადგენილმა ზღვრულმა ტარიფმა უნდა უზრუნველყოს ელექტრონული კომუნიკაციების სფეროში გრძელვადიანი და ქმედუნარიანი კონკურენცია, ბოლო მომხმარებლების ეკონომიკურად ხელმისაწვდომი და ხარისხიანი მომსახურება, არ უნდა დაუშვას ოპერატორების მიერ მომსახურების ბაზრის შესაბამის სეგმენტებზე არაგონივრულად მაღალი ტარიფების დაწესება ან სატარიფო ზეწოლა.

5. კომისია უფლებამოსილია დაადგინოს ავტორიზებული პირების მიერ ხარჯთაღრიცხვისა და დანახარჯების განცალკევებულად განაწილების პროცედურები, რომელთა დაცვა სავალდებულოა ავტორიზებული პირების მიერ სატარიფო რეგულირებისა და ხარჯთაღრიცხვის ვალდებულების ჯეროვნად შესრულებისათვის.

6. სატარიფო რეგულირებისა და ხარჯთაღრიცხვის ვალდებულების დაკისრების შემთხვევაში ავტორიზებული პირი კომისიის მიერ დადგენილი პირობების შესაბამისად ქმნის დანახარჯების აღრიცხვის სისტემას, აქვეყნებს მის აღწერას, წარუდგენს კომისიას და ხარჯების აღრიცხვას აწარმოებს ამ სისტემის შესაბამისად.

2.2. კომისიის 2024 წლის 22 თებერვლის №1 დადგენილებით დამტკიცებული ,,ბაზრის კონკურენტუნარიანობისა და მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების განსაზღვრის მეთოდოლოგიისა და პროცედურები“ (შემდგომში - პროცედურები).

1. პროცედურების მე-5 მუხლის შესაბამისად, კონკურენციის წინასწარი რეგულირების პროცესი შედგება შემდეგი საფეხურებისგან: ა) საფეხური 1 – საცალო ბაზრის შესაბამისი სეგმენტის პროდუქციული და გეოგრაფიული საზღვრების დადგენა; ბ) საფეხური 2 – იმის შეფასება, იქნება თუ არა საცალო ბაზრის სეგმენტი ეფექტიანი კონკურენციისკენ მიდრეკილი წინასწარი რეგულირების არარსებობის პირობებში. თუ დადგინდა, რომ საცალო ბაზრის სეგმენტი არ არის ეფექტიანი კონკურენციისკენ მიდრეკილი წინასწარი რეგულირების არარსებობის პირობებში – კონკურენციის არსებული და პოტენციური პრობლემების გამოვლენა; გ) საფეხური 3 – თუ საცალო ბაზრის სეგმენტი არ არის ეფექტიანი კონკურენციისკენ მიდრეკილი, შესაბამისი ბაზრის იმ სეგმენტის იდენტიფიცირება და განსაზღვრა, რომლის რეგულირებაც აღმოფხვრის მე-2 საფეხურის ფარგლებში გამოვლენილ კონკურენციის არსებულ და პოტენციურ პრობლემებს. პირველ რიგში განისაზღვრება საბითუმო ბაზრის სეგმენტი, რომელიც შესაფასებელი საცალო ბაზრის სეგმენტის ვერტიკალური მიწოდების ჯაჭვში ყველაზე მაღლა დგას. თუ საცალო ბაზრის ყველაზე მაღლა მდგომ საბითუმო ბაზრის სეგმენტზე დაწესებულია სპეციფიკური ვალდებულება, მაგრამ არ არის საკმარისი საცალო ბაზრის სეგმენტზე იდენტიფიცირებული კონკურენციის პრობლემების აღმოსაფხვრელად, კომისია გადადის მიწოდების ჯაჭვის ქვედა დონის ბაზრის სეგმენტების განსაზღვრასა და ანალიზზე; დ) საფეხური 4 – მე-3 საფეხურის ფარგლებში განსაზღვრული ბაზრის შესაბამისი სეგმენტის შეფასება ამ პროცედურებით გათვალისწინებული სამი კრიტერიუმის ტესტის გამოყენებით, იმის დასადგენად, უნდა ექვემდებარებოდეს თუ არა იგი პოტენციურად წინასწარ რეგულირებას; ე) საფეხური 5 – მე-4 საფეხურის ფარგლებში გამოვლენილ პოტენციურად წინასწარ რეგულირებას დაქვემდებარებად ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირ(ებ)ის განსაზღვრა; ვ) საფეხური 6 – მე-5 საფეხურის ფარგლებში გამოვლენილი მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირ(ებ)ისთვის, ანალიზის შედეგად გამოვლენილ კონკურენციის პრობლემებთან მიმართებით, პროპორციულად თანაზომადი და ობიექტურად დასაბუთებული სპეციფიკური ვალდებულებების დაწესება.

2. პროცედურების მე-6 მუხლის პირველი პუნქტის შესაბამისად, ბაზრის შესაბამისი სეგმენტის პროდუქციული საზღვარი მოიცავს ყველა მომსახურებას, რომელიც შეიძლება მიჩნეულ იქნეს ჩამნაცვლებლად ან ურთიერთ ჩანაცვლებად არა მხოლოდ მათი ობიექტური მახასიათებლების, ფასების ან დანიშნულების, არამედ, აგრეთვე, ბაზრის შესაბამის სეგმენტზე კონკურენციის პირობების ან/და მიწოდებისა და მოთხოვნის სტრუქტურის მიხედვით, ხოლო მე-2 პუნქტის თანახმად, ბაზრის შესაბამისი სეგმენტის პროდუქციული საზღვრები დგინდება მიწოდებისა და მოთხოვნის ურთიერთ ჩანაცვლებადობის განსაზღვრის გზით.

3. პროცედურების მე-7 მუხლის შესაბამისად:

1. საწყის ეტაპზე კომისიამ უნდა დაადგინოს ელექტრონული კომუნიკაციების სამიზნე მომსახურება, რომლის შეთავაზება ხორციელდება კონკრეტულ გეოგრაფიულ არეალში და, შესაძლოა, დაექვემდებაროს სპეციფიკური ვალდებულებების დაწესებას. შემდგომ ეტაპზე კომისია აფასებს რამდენად ექვემდებარება აღნიშნული მომსახურება კონკურენტულ შეზღუდვას ურთიერთჩანაცვლებადი მომსახურებების მხრიდან. შემდგომში კომისია აჯგუფებს ურთიერთ ჩანაცვლებად მომსახურებებს ფუნქციური მახასიათებლების მიხედვით ერთგვაროვან ჯგუფებად და განიხილავს მათ ბაზრის ერთი შესაბამისი სეგმენტის ფარგლებში ბაზრის კონიუნქტურის, კონკურენციის, მოთხოვნისა და მიწოდების მხარის ჩანაცვლების ფაქტორების, ტარიფების დონის და მათი ისტორიული ცვალებადობის გათვალისწინებით. შესაბამისი მომსახურებების ურთიერთ ჩანაცვლებადობის ხარისხი უნდა იყო საკმარისად მაღალი. მომსახურებები, რომელთა ურთიერთ ჩანაცვლებადობის ხარისხი დაბალია, კომისიის მხრიდან არ უნდა იქნეს განხილული ბაზრის იმავე სეგმენტის საზღვრებში.

2. ბაზრის შესაბამისი სეგმენტის განსაზღვრა არ არის მექანიკური და აბსტრაქტული პროცესი. იგი საჭიროებს ბაზარზე წარსული ქცევის განმსაზღვრელი ყველა არსებითი ფაქტობრივი გარემოების ანალიზს და სექტორის მუშაობის სრული მექანიზმის გათვალისწინებას. კომისია ამგვარი ფაქტობრივი გარემოებების გამოვლენის საფუძველზე განსაზღვრავს მომსახურებების სპექტრს, რომლებსაც ბაზრის მონაწილე ავტორიზებული პირების მომხმარებლები აღიქვამენ ურთიერთ ჩანაცვლებად მომსახურებებად, აგრეთვე მათი ჩანაცვლებადობის ხარისხს. კომისიის მიერ გაანალიზებული ფაქტობრივი გარემოებები უნდა მოიცავდეს ინდიკატორებს, რომლებიც განსაზღვრავს მომხმარებლების მხრიდან მომსახურებების ჩანაცვლების მიზეზებს. შესაძლოა, ასეთი ინდიკატორების კატეგორიებს მიეკუთვნებოდეს მომხმარებლის პრეფერენციები მომსახურების კონკრეტულ მახასიათებლებთან, ფასებთან, სხვა მომსახურებაზე გადასვლის ბარიერებთან და ხარჯებთან დაკავშირებით. იმ შემთხვევაში, თუ სხვა მომსახურებაზე გადასვლის ხარჯი იმდენად მნიშვნელოვანია, რომ მას შეუძლია მინიმუმამდე დაიყვანოს ან ხელი შეუშალოს კონკრეტული მომსახურების ჩანაცვლებას, მაშინ ასეთი მომსახურება ურთიერთ ჩანაცვლებად მომსახურებად არ განიხილება. სხვა მომსახურებაზე გადასვლის ხარჯი შესაძლოა, მოიცავდეს ტერმინალური მოწყობილობების ღირებულებას, ხელშეკრულების დარღვევისათვის დაწესებულ პირგასამტეხლოსა და ა.შ.

3. ბაზრის შესაბამისი სეგმენტის განსაზღვრისას კომისიამ უნდა გამოავლინოს ყველა ის ავტორიზებული პირი, რომელიც საქმიანობს ბაზრის შესაბამის სეგმენტზე და, აგრეთვე, ის ავტორიზებული/ავტორიზაციის გავლის მსურველი პირები, რომლებიც პოტენციურად ფლობენ ბაზრის შესაბამისი სეგმენტის საზღვრებში ურთიერთჩანაცვლებადი მომსახურების სახეების მიწოდების მოკლევადიან პერიოდში განხორციელების (ტექნიკურ, ტექნოლოგიურ, ფინანსურ, საინვესტიციო და სხვა) შესაძლებლობას.

4. საცალო ბაზრის შესაბამისი სეგმენტის განსაზღვრისას კომისია აფასებს, არის თუ არა საკმარისი მომხმარებელთა ჯგუფებს შორის განსხვავებები ელექტრონული საკომუნიკაციო მომსახურების ყოველთვიურ დანახარჯებში, ხელშეკრულებების პირობებსა და მის ხანგრძლივობაში, მოხმარების საჭიროებაში, მომსახურების მიღებისთვის თანხის გადახდის მზაობაში ან სხვა ანალოგიურ მახასიათებლებში მათ ბაზრის სხვადასხვა შესაბამის სეგმენტში მოსაქცევად.

5. შესაძლოა კომისიამ ბაზრის ორი ან რამდენიმე სეგმენტი ბაზრის ერთიანი სეგმენტის ფარგლებში მოაქციოს, თუ სრულდება არანაკლებ ერთი ქვემოთ მოცემული პირობა:

ა) ცალკეულ მომსახურებებს გააჩნიათ ერთგვაროვანი კონკურენტული მახასიათებლები, რაც გულისხმობს, რომ თითოეული განხილული ბაზრის სეგმენტის ფარგლებში აღნიშნული მომსახურებების მიმწოდებლების ქცევაც ერთგვაროვანი იქნება; ან/და ბ) ბაზარზე მოქმედებს საერთო სატარიფო შეზღუდვა, რაც გულისხმობს, რომ მოსალოდნელია მიმწოდებლების ფასები და ქცევა იყოს ერთგვაროვანი ბაზრის თითოეული განხილული სეგმენტის ფარგლებში.

4. პროცედურების მე-8 მუხლის შესაბამისად:

1. ბაზრის შესაბამისი სეგმენტის პროდუქციული საზღვრების დადგენის შემდეგ უნდა განისაზღვროს ბაზრის შესაბამისი სეგმენტის გეოგრაფიული საზღვრები. ბაზრის შესაბამისი სეგმენტის გეოგრაფიული საზღვარი არის გეოგრაფიული არეალი, რომლის ფარგლებშიც ბაზრის პროდუქციულ სეგმენტზე წარმოდგენილი ავტორიზებული პირები ახორციელებენ საქმიანობას, კონკურენტული პირობები საკმარისად ერთგვაროვანია და რომელიც შესაძლებელია გამოირჩეოდეს მეზობელი გეოგრაფიული არეალებისგან, სადაც არსებითი კონკურენტული პირობები მნიშვნელოვნად განსხვავებულია. არეალები, რომლებშიც განსხვავებული კონკურენტული პირობებია არ განეკუთვნება ბაზრის ერთიან სეგმენტს.

2. ბაზრის შესაბამისი სეგმენტის გეოგრაფიული საზღვრები უნდა დადგინდეს ბაზარზე მოქმედი ავტორიზებული პირების ქცევის შეზღუდვების განსაზღვრის გზით, მათ შორის, ბაზრის სეგმენტზე ურთიერთჩანაცვლებადი მომსახურებების არსებობით გამოწვეული ტარიფების დაწესების შეზღუდვების გათვალისწინებით. მოთხოვნისა და მიწოდების მხარის ჩანაცვლება კონკურენტული შეზღუდვის ორი ძირითადი ფაქტორია, რომლებიც მხედველობაში უნდა იქნეს მიღებული იმ გეოგრაფიული არეალის განსაზღვრისას, სადაც მომსახურების მიწოდება ბაზრის გეოგრაფიულად განცალკევებული შესაბამისი სეგმენტია. შესაბამისი გეოგრაფიული არეალების ჩანაცვლებადობის ხარისხი უნდა იყო საკმარისად მაღალი. გარდა ამისა, კომისიამ მხედველობაში უნდა მიიღოს ის გარემოება, არის თუ არა ავტორიზებული პირ(ებ)ის ქმედება მისი ქსელის ფარგლებში ერთგვაროვანი, ან იმყოფება თუ არა იგი კონკურენციის აშკარად განსხვავებულ პირობებში იმგვარად, რომ მისი ქმედებები შეიძლება შეიზღუდოს გარკვეულ არეალში.

3. გეოგრაფიული სეგმენტის განსაზღვრისას გამოიყენება ამ პროცედურების მე-7 მუხლით გათვალისწინებული მიწოდებისა და მოთხოვნის ურთიერთ ჩანაცვლებადობის შეფასების პრინციპები.

4. ელექტრონული საკომუნიკაციო მომსახურებების სექტორში, როგორც წესი, ბაზრის შესაბამისი სეგმენტის გეოგრაფიული საზღვრები დგინდება 2 მთავარი კრიტერიუმის საფუძველზე: ა) ქსელის დაფარვის არეალი; და ბ) სამართლებრივი და სხვა მარეგულირებელი ინსტრუმენტების არსებობა.

5. კომისიის მიერ სხვადასხვა გეოგრაფიული არეალის დადგენა შესაძლოა ეფუძნებოდეს ისეთ კრიტერიუმებს, როგორებიცაა: კონკურენტების რაოდენობა და მათი შესაძლებლობები, ბაზრის ხვედრითი წილების განაწილება, დიფერენცირებული ფასები, მომსახურებაზე მოთხოვნის პირობები, განსხვავებული კომერციული პირობები ან მარკეტინგული სტრატეგიები.

6. ბაზრის შესაბამისი სეგმენტის გეოგრაფიული საზღვრების დადგენისას კომისიამ უნდა უზრუნველყოს, რომ: ა) ბაზრის გეოგრაფიული საზღვრები იყოს საკმარისად მცირე, რათა თავიდან იქნეს აცილებული თითოეულ გეოგრაფიულ ერთეულში კონკურენტული პირობების მნიშვნელოვანი ვარიაციების არსებობა და საკმარისად დიდი, რათა თავიდან იქნეს აცილებული მიკრო ანალიზი, რომელიც მოითხოვს დიდ რესურსებს და შეიძლება გამოიწვიოს ბაზრის ფრაგმენტაცია; ბ) აისახოს ყველა შესაბამისი ავტორიზებული პირის ქსელის სტრუქტურა; გ) ბაზრის გეოგრაფიულ სეგმენტს ჰქონდეს მკაფიო და სტაბილური საზღვრები დროის განსაზღვრულ პერიოდში, რომელიც გულისხმობს ბაზრის მიმდინარე ანალიზიდან ბაზრის შემდეგი ანალიზის დასრულებამდე პერიოდს.

7. კომისიამ შესაძლოა ბაზრის ერთიანი სეგმენტის ფარგლებში მოაქციოს ორი ან რამდენიმე გეოგრაფიული ბაზრის სეგმენტი, თუ სრულდება არანაკლებ ერთი ქვემოთ მოცემული პირობა:

ა) ცალკეულ მომსახურებებს გააჩნიათ ერთგვაროვანი კონკურენტული მახასიათებლები, რაც გულისხმობს, რომ აღნიშნული მომსახურებების მიმწოდებლების ქცევაც ერთგვაროვანი იქნება თითოეული განხილული ბაზრის სეგმენტის ფარგლებში; ან/და ბ) ბაზარზე მოქმედებს საერთო სატარიფო შეზღუდვა, რაც გულისხმობს, რომ მიმწოდებლების ფასები და ქცევა მოსალოდნელია, რომ ერთგვაროვანი იქნება თითოეული განხილული ბაზრის სეგმენტის ფარგლებში.

8. ბაზრის შესაბამისი გეოგრაფიული საზღვრების დადგენისას რაოდენობრივი კრიტერიუმების სახით, შესაძლოა, შესაბამისი ბაზრის სეგმენტის კონიუნქტურისა და კონკურენტული მახასიათებლების გათვალისწინებით, გამოყენებულ იქნეს საერთაშორისო პრაქტიკით გათვალისწინებული შეფასების კრიტერიუმები, მათ შორის, ჰიპოთეტური მონოპოლისტის ტესტი.

5. პროცედურების მე-10 მუხლის შესაბამისად:

1. ბაზრის ანალიზის ამოსავალი წერტილი უნდა იყოს საცალო ბაზრის იმ შესაბამისი სეგმენტ(ებ)ის კონკურენტუნარიანობის შეფასება, რომელიც (რომლებიც) განისაზღვრა ამ პროცედურების II თავის შესაბამისად.

2. კომისია ბაზრის ანალიზის პროცესში ადგენს, არის თუ არა ბაზრის საცალო სეგმენტი ეფექტიანი კონკურენციისკენ მიდრეკილი საბითუმო რეგულაციის არარსებობის შემთხვევაში და მდგრადია თუ არა ბაზარზე არსებული ეფექტიანი კონკურენტული გარემო.

3. კომისიამ ამ მუხლის მე-2 პუნქტით გათვალისწინებული შეფასება უნდა განახორციელოს მომავალზე ორიენტირებულობის პრინციპით, შესაბამისი პერიოდის განმავლობაში ბაზრის განსაზღვრული სეგმენტის სავარაუდო განვითარების შეფასების გზით. ამ პროცესში კომისიამ მხედველობაში უნდა მიიღოს საბოლოო მომხმარებლის პერსპექტივა მოთხოვნისა და მიწოდების მხარის ჩანაცვლებადობის თვალსაზრისით ბაზრის არსებული პირობების და მათი სავარაუდო განვითარების გათვალისწინებით.

4. ბაზრის ანალიზი შეიძლება ეფუძნებოდეს საბითუმო, საცალო ან/და მათთან მჭიდროდ დაკავშირებული ბაზრის სეგმენტების მონაცემებს.

5. განხილვის შესაბამისი პერიოდის ხანგრძლივობა მოიცავს პერიოდს ბაზრის მიმდინარე ანალიზის დასრულებიდან შემდგომი ბაზრის ანალიზის დასრულებამდე, რომლის ფარგლებშიც კომისია შეაფასებს ბაზრის შესაბამისი სეგმენტის სპეციფიკურ მახასიათებლებსა და განვითარების ტენდენციებს.

6. იმ შემთხვევაში, თუ ბაზრის განხილული საცალო სეგმენტი ან მისი შესაბამისი ბაზრის ერთი ან ერთზე მეტი საბითუმო სეგმენტი ექვემდებარება წინასწარ რეგულირებას „ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის IV და V თავების საფუძველზე, კომისიის მიერ არსებული საბაზრო პირობების შეფასება, ისევე როგორც ბაზრის სეგმენტის განვითარების მოსალოდნელი ან პროგნოზირებადი ტენდენციების შეფასება უნდა განხორციელდეს წინასწარი რეგულირების არარსებობის ჰიპოთეტური დაშვებით. ეს მეთოდი ცნობილია როგორც „მოდიფიცირებული გრინფილდის მიდგომა“. კომისიამ ასევე უნდა გაითვალისწინოს შესაბამისი პერიოდის განმავლობაში, საცალო და მასთან დაკავშირებულ საბითუმო ბაზრის სეგმენტ(ებ)ზე მოქმედი, სექტორისთვის სპეციფიკური რეგულირების, გადაწყვეტილებების და კანონმდებლობის ეფექტი.

6. პროცედურების მე-11 მუხლის თანახმად:

1. მე-10 მუხლში მითითებული შეფასება აჩვენებს, რომ საცალო ბაზრის სეგმენტი მიდრეკილია ეფექტიანი კონკურენციისკენ მოდიფიცირებული გრინფილდის მიდგომის გათვალისწინებით, კომისიამ უნდა დაასკვნას, რომ არ არის საჭირო ამ საცალო ბაზრის შესაბამისი სეგმენტის და მისი აღმავალი საბითუმო სეგმენტ(ებ)ის წინასწარი რეგულირება და თუ საცალო ან მისი აღმავალი საბითუმო ბაზრის შესაბამისი სეგმენტ(ებ)ი უკვე ექვემდებარება წინასწარ რეგულირებას, კომისია აუქმებს დაწესებულ სპეციფიკურ ვალდებულებებს.

2. თუ ბაზარზე კონკურენტული გარემოს შეფასებისას კომისია დაადგენს, რომ საცალო ბაზრის შესაბამისი სეგმენტ(ებ)ი არ ხასიათდება ეფექტიანი კონკურენციით და კონკურენციის დაბალი დონე შენარჩუნდება საბითუმო ბაზრის სეგმენტზე სპეციფიკური ვალდებულებების არარსებობის შემთხვევაში, კომისიამ უნდა შეაფასოს, შესაძლებელია თუ არა კონკურენციის დაბალი დონით გამოწვეული მომხმარებელთა ზიანის რისკი აღმოიფხვრას საბითუმო ბაზრის შესაბამისი სეგმენტ(ებ)ის წინასწარი რეგულირებით.

3. პირველ რიგში მოთხოვნისა და მიწოდების (რამდენადაც ეს აქტუალურია) ურთიერთჩანაცვლებადობის გათვალისწინებით უნდა განისაზღვროს და ამ პროცედურების მე-12 მუხლით გათვალისწინებული სამი კრიტერიუმის ტესტით შეფასდეს საბითუმო ბაზრის სეგმენტი, რომელიც შესაფასებელი საცალო ბაზრის სეგმენტის ვერტიკალური მიწოდების ჯაჭვში ყველაზე მაღლა დგას – ე. ი. რომლის წინასწარი რეგულირება საცალო ბაზრის შესაბამის სეგმენტზე ეფექტიანი კონკურენციის განვითარებაზე ყველაზე მნიშვნელოვან გავლენას მოახდენს. ამ პროცესში კომისიამ ასევე უნდა გაითვალისწინოს ის გარემოება, რომ ზოგიერთი საცალო ბაზრის სეგმენტი შესაძლოა დაკავშირებული იყოს საბითუმო ბაზრის ერთზე მეტ სეგმენტთან. თუ საცალო ბაზრის ყველაზე მაღლა მდგომ საბითუმო ბაზრის სეგმენტზე დაწესებულია სპეციფიკური ვალდებულება, მაგრამ არ არის საკმარისი საცალო ბაზარზე იდენტიფიცირებული კონკურენციის პრობლემ(ებ)ის აღმოსაფხვრელად, კომისია გადადის მიწოდების ჯაჭვის ქვედა დონის ბაზრის სეგმენტების განსაზღვრასა და ანალიზზე მოდიფიცირებული გრინფილდის მეთოდის გამოყენებით. თუ ბაზარზე კონკურენტული გარემოს შეფასებისას კომისია დაადგენს, რომ საცალო ბაზრის შესაბამისი სეგმენტ(ებ)ი არ ხასიათდება ეფექტიანი კონკურენციით და კონკურენციის დაბალი დონე შენარჩუნდება საბითუმო ბაზრის სეგმენტზე სპეციფიკური ვალდებულებების არარსებობის შემთხვევაში, კომისიამ უნდა შეაფასოს, შესაძლებელია თუ არა კონკურენციის დაბალი დონით გამოწვეული მომხმარებელთა ზიანის რისკი აღმოიფხვრას საბითუმო ბაზრის შესაბამისი სეგმენტ(ებ)ის წინასწარი რეგულირებით, ხოლო მე-3 პუნქტის შესაბამისად, პირველ რიგში მოთხოვნისა და მიწოდების (რამდენადაც ეს აქტუალურია) ურთიერთჩანაცვლებადობის გათვალისწინებით უნდა განისაზღვროს და ამ პროცედურების მე-12 მუხლით გათვალისწინებული სამი კრიტერიუმის ტესტით შეფასდეს საბითუმო ბაზრის სეგმენტი, რომელიც შესაფასებელი საცალო ბაზრის სეგმენტის ვერტიკალური მიწოდების ჯაჭვში ყველაზე მაღლა დგას – ე. ი. რომლის წინასწარი რეგულირება საცალო ბაზრის შესაბამის სეგმენტზე ეფექტიანი კონკურენციის განვითარებაზე ყველაზე მნიშვნელოვან გავლენას მოახდენს. ამ პროცესში კომისიამ ასევე უნდა გაითვალისწინოს ის გარემოება, რომ ზოგიერთი საცალო ბაზრის სეგმენტი შესაძლოა დაკავშირებული იყოს საბითუმო ბაზრის ერთზე მეტ სეგმენტთან. თუ საცალო ბაზრის ყველაზე მაღლა მდგომ საბითუმო ბაზრის სეგმენტზე დაწესებულია სპეციფიკური ვალდებულება, მაგრამ არ არის საკმარისი საცალო ბაზარზე იდენტიფიცირებული კონკურენციის პრობლემ(ებ)ის აღმოსაფხვრელად, კომისია გადადის მიწოდების ჯაჭვის ქვედა დონის ბაზრის სეგმენტების განსაზღვრასა და ანალიზზე მოდიფიცირებული გრინფილდის მეთოდის გამოყენებით.

4. ბაზრის ანალიზი შეიძლება ეფუძნებოდეს საბითუმო, საცალო ან/და მათთან მჭიდროდ დაკავშირებული ბაზრის სეგმენტების მონაცემებს.

5. განხილვის შესაბამისი პერიოდის ხანგრძლივობა მოიცავს პერიოდს ბაზრის მიმდინარე ანალიზის დასრულებიდან შემდგომი ბაზრის ანალიზის დასრულებამდე, რომლის ფარგლებშიც კომისია შეაფასებს ბაზრის შესაბამისი სეგმენტის სპეციფიკურ მახასიათებლებსა და განვითარების ტენდენციებს.

6. იმ შემთხვევაში, თუ ბაზრის განხილული საცალო სეგმენტი ან მისი შესაბამისი ბაზრის ერთი ან ერთზე მეტი საბითუმო სეგმენტი ექვემდებარება წინასწარ რეგულირებას „ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის IV და V თავების საფუძველზე, კომისიის მიერ არსებული საბაზრო პირობების შეფასება, ისევე როგორც ბაზრის სეგმენტის განვითარების მოსალოდნელი ან პროგნოზირებადი ტენდენციების შეფასება უნდა განხორციელდეს წინასწარი რეგულირების არარსებობის ჰიპოთეტური დაშვებით. ეს მეთოდი ცნობილია როგორც „მოდიფიცირებული გრინფილდის მიდგომა“. კომისიამ ასევე უნდა გაითვალისწინოს შესაბამისი პერიოდის განმავლობაში, საცალო და მასთან დაკავშირებულ საბითუმო ბაზრის სეგმენტ(ებ)ზე მოქმედი, სექტორისთვის სპეციფიკური რეგულირების, გადაწყვეტილებების და კანონმდებლობის ეფექტი.

7. პროცედურების მე-12 მუხლის შესაბამისად:

1. ბაზრის შესაბამისი სეგმენტი განისაზღვრება პოტენციურად წინასწარ რეგულირებას დაქვემდებარებად ბაზრის სეგმენტად შემდეგი სამი კრიტერიუმის ერთდროულად არსებობის შემთხვევაში:

ა) სახეზეა ბაზარზე შესვლის მაღალი და არაგარდამავალი სტრუქტურული, სამართლებრივი ან მარეგულირებელი ბარიერები;

ბ) სახეზეა ბაზრის სტრუქტურა, რომელიც დროის შესაბამის ჰორიზონტში არ არის ეფექტიანი კონკურენციისკენ მიდრეკილი, ინფრასტრუქტურაზე დაფუძნებული და სხვა სახის კონკურენტული გარემოებების გათვალისწინებით;

გ) კონკურენციის სამართალი არ არის საკმარისი ბაზრის იდენტიფიცირებული ჩავარდნების აღმოსაფხვრელად.

2. ამ მუხლის პირველი პუნქტით გათვალისწინებული სამი კრიტერიუმის შეფასების სტანდარტები:

ა) პირველი კრიტერიუმი დაკავშირებულია ბაზარზე შესვლის მაღალი და არაგარდამავალი ბარიერების არსებობასთან, რომლის ფარგლებშიც უნდა შეფასდეს, რამდენად შესაძლებელია ბაზარზე შესვლა და დადგინდეს ავტორიზებული პირის ბაზარზე წარმატებულ შესვლასთან დაკავშირებული ფაქტორები. ავტორიზებული პირისათვის ბაზარზე შესვლის დამაბრკოლებელი ბარიერი შეიძლება იყოს: სტრუქტურული, სამართლებრივი ან მარეგულირებელი:

ა.ა) სტრუქტურული ბარიერების არსებობა გამომდინარეობს დანახარჯების ან მოთხოვნის სტრუქტურიდან, რომელიც განსაზღვრავს ასიმეტრიულ პირობებს ბაზარზე მოქმედ და ახალ შემსვლელ ავტორიზებულ პირებს შორის, რაც აფერხებს ან გამორიცხავს ამ უკანასკნელთა ბაზარზე შესვლას. მაღალი სტრუქტურული ბარიერები ვლინდება იქ, სადაც, ბაზარი ხასიათდება უპირატესობებით აბსოლუტური ხარჯების, მასშტაბის ეკონომიისა და ქსელის ეფექტურობის თვალსაზრისით. ამასთან, შესაძლოა, ბაზარზე მოქმედებდეს სიმძლავრეების შეზღუდვები და ბაზარზე შესვლა დაკავშირებული იყოს მაღალი არადაბრუნებადი ხარჯების გაწევასთან. გარდა ამისა, ბაზარზე შესვლის მაღალი სტრუქტურული ბარიერების არსებობა, შესაძლოა, დაკავშირებული იყოს ბაზარზე არსებულ გარემოსთან, როდესაც მომსახურების მიწოდება მოითხოვს ქსელის კომპონენტს, რომლის დუბლირება ტექნიკურად შეუძლებელია ან არ არის ეკონომიკურად მიზანშეწონილი;

ა.ბ) სამართლებრივი ან მარეგულირებელი ბარიერები – ასეთი ტიპის ბარიერებს შესაძლებელია ჰქონდეს პირდაპირი ეფექტი ავტორიზებული პირების ბაზარზე შესვლის ან/და პოზიციონირების პირობებზე. რეგულირებულ სექტორში ავტორიზაციის პროცედურებს, ტერიტორიულ შეზღუდვებს, უსაფრთხოების სტანდარტებს და სხვა სამართლებრივ მოთხოვნებს, შესაძლოა, ჰქონდეთ ბაზარზე შესვლის შემაკავებელი ან შემაყოვნებელი ეფექტი. სამართლებრივი და მარეგულირებელი ბარიერი, რომელიც სავარაუდოა, რომ გაუქმდება 3 წლის ვადაში, როგორც წესი, არ იქნება განხილული ბაზარზე შესვლის ბარიერად პირველი კრიტერიუმის მიზნებისთვის;

ბ) მეორე კრიტერიუმი მოიცავს იმის განსაზღვრას, არის თუ არა დროის შესაბამის ჰორიზონტში ბაზრის სტრუქტურა ეფექტიანი კონკურენციისკენ მიდრეკილი ინფრასტრუქტურაზე დაფუძნებული კონკურენციის მდგომარეობისა და პერსპექტივის, აგრეთვე ბაზარზე შესვლის ბარიერების მიღმა არსებული სხვა სახის კონკურენტული გარემოებების გათვალისწინებით. კონკურენციის დონის ეფექტიანობის შეფასებისას, კომისიამ უნდა აჩვენოს, რომ წინასწარი რეგულირების არარსებობის პირობებში ბაზარი არ გახდება ეფექტიანად კონკურენტუნარიანი შემდეგი კვლევის ჩატარებამდე პერიოდში და კვლევისას გამოვლენილი ფაქტობრივი გარემოებები არ მიუთითებს დადებით დინამიკაზე, რომლის მიხედვითაც, წინასწარი რეგულირების არარსებობის პირობებში ბაზარი შესაძლებელია გახდეს ეფექტიანად კონკურენტული მომავალ პერიოდ(ებ)ში;

გ) მესამე კრიტერიუმი მიზნად ისახავს ბაზარზე კონკურენციის შემაფერხებელი არაგარდამავალი ფაქტორების აღმოსაფხვრელად ზოგადი კონკურენციის სამართლის საკმარისობის შეფასებას, იმის გათვალისწინებით, რომ კონკურენციის წინასწარი რეგულირების ფარგლებში დადგენილმა სპეციფიკურმა ვალდებულებებმა შეიძლება ეფექტიანად აღკვეთოს კონკურენციის საწინააღმდეგო ქმედებები. შესაძლოა, ზოგადი კონკურენციის კანონმდებლობით გათვალისწინებული ინტერვენციები არ იყოს საკმარისი, თუ ბაზარზე არსებული კონკურენციის შემაფერხებელი ფაქტორების აღმოსაფხვრელად ხშირი ან/და დროული ჩარევაა აუცილებელი. შესაბამისად, ასეთ ვითარებაში კონკურენციის წინასწარი რეგულირება უნდა იქნეს განხილული ზოგადი კონკურენციის კანონმდებლობის ქმედით შემავსებლად. ბაზრის შესაბამის სეგმენტზე, რომელიც ხასიათდება ეფექტიანი და მდგრადი, ინფრასტრუქტურაზე დაფუძნებული კონკურენციით, ზოგადი კონკურენციის სამართლით გათვალისწინებული მიდგომების გამოყენება საკმარისი იქნება.

8. პროცედურების მე-14 მუხლის მე-4 პუნქტის შესაბამისად, თუ ბაზრის შესაბამისი სეგმენტის კვლევისა და ანალიზის შედეგად კომისია დაადგენს, რომ ერთ ავტორიზებულ პირს გააჩნია მნიშვნელოვანი საბაზრო ძალაუფლება, გამოირიცხება ერთობლივი საბაზრო ძალაუფლების არსებობა და მისი შემოწმების საჭიროება.

9. პროცედურების მე-15 მუხლის შესაბამისად:

1. ავტორიზებული პირი მიიჩნევა ერთპიროვნული მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად, თუ ის ერთპიროვნულად სარგებლობს დომინანტური მდგომარეობის შესატყვისი პოზიციით, ე.ი. მას გააჩნია საკმარისი ეკონომიკური ძალა, რომელიც აძლევს მომხმარებლებისა და კონკურენტებისგან დამოუკიდებლად მოქმედების საშუალებას.

2. ბაზრის შესაბამისი სეგმენტის კონკურენტუნარიანობის კვლევისა და ანალიზის ჩატარებისას ერთპიროვნული მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად განსაზღვრის ძირითადი (აუცილებელი) კრიტერიუმია ავტორიზებული პირის მიერ ბაზრის ამ სეგმენტზე დაკავებული ფარდობითი საბაზრო წილის რაოდენობრივი მაჩვენებელი – იგი განიხილება ერთპიროვნული მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად, თუ ბაზრის შესაბამის სეგმენტზე უკავია ფარდობითი საბაზრო წილის არანაკლებ 40 პროცენტისა. კომისიამ ასევე მხედველობაში უნდა მიიღოს ბაზრის შესაბამის სეგმენტზე მოქმედი სხვა ავტორიზებული პირების საბაზრო ხვედრითი წილების შესახებ მონაცემების დინამიკა. აღნიშნული გარემოება, სხვა რელევანტურ კრიტერიუმებთან ერთად, განსაზღვრავს, მიდრეკილია თუ არა ბაზრის შესაბამისი სეგმენტი ეფექტიანი კონკურენციისკენ.

3. ერთპიროვნული მნიშვნელოვანი საბაზრო ძალაუფლების შეფასებისას, ამ მუხლის მე-2 პუნქტში მითითებულ ძირითად კრიტერიუმთან ერთად, გამოყენებული უნდა იქნეს „ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 22-ე მუხლის მე-12 პუნქტით გათვალისწინებული მეორეული კრიტერიუმები. შესაბამისად, ბაზრის შესაბამისი სეგმენტის კონკურენტუნარიანობის კვლევისა და ანალიზის ჩატარებისას ერთპიროვნული მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად განსაზღვრის მეორეულ კრიტერიუმებად ბაზრის სტრუქტურიდან და კონკურენტული მახასიათებლებიდან გამომდინარე, შესაძლოა, გამოყენებულ იქნეს:

ა) რთულად დუბლირებადი ინფრასტრუქტურა - ავტორიზებული პირის მიერ სხვა ავტორიზებულ პირებთან შედარებით ბაზარზე უფრო დიდი ხნის განმავლობაში საქმიანობა, შეზღუდულ სიხშირულ სპექტრზე ხელმისაწვდომობა, ან საკუთარი ელექტრონული საკომუნიკაციო ინფრასტრუქტურის და ქსელის ისეთი გეოგრაფიული მასშტაბებით გავრცელება, რომელიც მოსახლეობის უდიდესი ნაწილისთვის მომსახურების მიღების საშუალებას იძლევა და კონკრეტულ ავტორიზებულ პირს სხვა ავტორიზებულ პირებთან შედარებით უპირატესობას ანიჭებს, ვინაიდან სხვა ალტერნატიული ავტორიზებული პირისათვის ამგვარი ინფრასტრუქტურის შექმნა შესაძლებელია მხოლოდ გრძელვადიან პერსპექტივაში, ან შეზღუდულ გეოგრაფიულ არეალში. აღნიშნულიდან გამომდინარე, ბაზრის ანალიზისას კომისიამ უნდა მოახდინოს ასეთი ინფრასტრუქტურის იდენტიფიცირება და უნდა შეაფასოს საბაზრო ძალაუფლებისთვის მისი არსებობის მნიშვნელობა;

ბ) ტექნოლოგიური უპირატესობები – ინოვაციურ ტექნოლოგიებზე ხელმისაწვდომობამ და ძვირადღირებული პატენტებისა და ლიცენზიების ფლობამ შეიძლება მნიშვნელოვნად შეუწყოს ხელი ავტორიზებული პირის მიერ ერთპიროვნული მნიშვნელოვანი საბაზრო ძალაუფლების მოპოვებას ან კონსოლიდაციას. შესაბამისად, კომისიამ უნდა შეაფასოს, ზემოაღნიშნული აქტივების ფლობა რამდენად აძლევს ავტორიზებულ პირს კონკურენტებისგან და მომხმარებლებისგან დამოუკიდებლად მოქმედების საშუალებას;

გ) მსყიდველობითი ძალაუფლების დაბალი დონე ან/და არარსებობა – ბაზრის შესაბამის სეგმენტზე ისეთი მდგომარეობა, როდესაც არსებულ ან პოტენციურ მომხმარებლებს არ გააჩნიათ მომსახურების შეძენის ფასზე ან სხვა მომსახურების პირობებზე გავლენის მოხდენის საკმარისი შესაძლებლობა ან რეგულაციის არარსებობისას საბითუმო მომსახურების მომხმარებელ ავტორიზებულ პირებს არ გააჩნიათ იმის შესაძლებლობა, რომ პოტენციურად მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირისგან მიიღონ მომსახურება კონკურენტული პირობებით. გარდა ამისა, მსყიდველობითი ძალაუფლების შეფასებისას მხედველობაში მიიღება ბაზრის შესაბამის სეგმენტზე მომსახურების მიმწოდებლების რაოდენობა;

დ) კაპიტალთან და ფინანსურ რესურსებთან მარტივი ან პრივილეგირებული წვდომის შესაძლებლობა – ავტორიზებული პირის მდგომარეობა, რომელიც მისი მოცულობიდან, საკუთრების ტიპიდან, ან ადგილობრივ და საერთაშორისო ჯგუფთან ურთიერთდამოკიდებულებიდან გამომდინარე, შესაძლებელს ხდის ამ ავტორიზებული პირის სხვებთან შედარებით მარტივ დაშვებას, როგორც შიდა, ასევე გარე კაპიტალთან და ფინანსურ რესურსებთან, ინვესტიციების განხორციელების, ქსელის განახლების ან/და ქსელის გაფართოების საჭიროებიდან გამომდინარე;

ე) დივერსიფიცირებული მომსახურების სახეები (მომსახურების პაკეტები) – ბაზრის შესაბამის სეგმენტზე დივერსიფიცირებული მომსახურების სახეების პორტფელის მქონე ავტორიზებულ პირს მომხმარებლებისთვის არჩევანის და მიმზიდველობის თვალსაზრისით, სხვა ავტორიზებულ პირებთან შედარებით, უკეთესი პოზიცია გააჩნია. ამ კუთხით მომსახურების დივერსიფიცირება ავტორიზებულ პირს აძლევს მომხმარებლების ბაზის მოპოვებისა და შენარჩუნების საშუალებას;

ვ) მასშტაბის ეკონომია – დიდი მოცულობით მომსახურების მიმწოდებელ ავტორიზებულ პირებს აქვთ შესაძლებლობა, მიაღწიონ მასშტაბის ეკონომიას, რაც განპირობებულია ავტორიზებული პირის მთლიანი დანახარჯების მიწოდებული მომსახურების ერთეულებს შორის გადანაწილებით;

ზ) მომსახურების სახეების მრავალფეროვნებით განპირობებული ეკონომია (მრავალფეროვნების ეკონომია) – ამ კრიტერიუმს გააჩნია მასშტაბის ეკონომიის ანალოგიური ეფექტი, თუმცა ხარჯის შემცირება მიიღწევა ერთი და იმავე ინფრასტრუქტურის საშუალებით მიწოდებული სხვადასხვა ტიპის მომსახურებას შორის ფიქსირებული და ზედნადები დანახარჯების განაწილების შედეგად;

თ) ქსელის პირდაპირი და ირიბი ეფექტი:

თ.ა) ქსელის პირდაპირი ეფექტი ვლინდება მაშინ, როდესაც მომხმარებლისთვის მომსახურების ღირებულება გამომდინარეობს სხვა მომხმარებლების მხრიდან ასეთი მომსახურების გაზრდილი მოხმარებიდან;

თ.ბ) ქსელის ირიბი ეფექტი ვლინდება მაშინ, როდესაც მომსახურების ღირებულება იზრდება ამ მომსახურების შემავსებელი მომსახურებების მოხმარების ზრდით;

ი) ვერტიკალური ინტეგრაცია – ვერტიკალურად ინტეგრირებული ავტორიზებული პირები არიან ეკონომიკური აგენტები, რომლებიც საქმიანობენ მომსახურების მიწოდების ღირებულებათა ვერტიკალური ჯაჭვის როგორც საბითუმო, ისე საცალო დონეზე, რაც მათ ანიჭებს კონკურენტულ უპირატესობას სხვა ავტორიზებულ პირებთან შედარებით, რადგან მათ დამოუკიდებლად შეუძლიათ მომხმარებლებისთვის მომსახურების მიწოდება, მომსახურების მიწოდების კონტროლი და ბაზრის პოტენციურ ცვლილებებზე მყისიერი რეაგირება;

კ) სადისტრიბუციო და გაყიდვების მაღალგანვითარებული ქსელი – სადისტრიბუციო და გაყიდვების მაღალგანვითარებული ქსელის მქონე ავტორიზებული პირები სხვა ავტორიზებულ პირებთან შედარებით უკეთეს პოზიციაში იმყოფებიან, რადგან აღნიშნული ფაქტორი ზრდის მომსახურების შეძენის ხელმისაწვდომობას არსებული და პოტენციური აბონენტებისთვის. ხსენებული კრიტერიუმის გამოყენება მნიშვნელოვანია საცალო ბაზრის სეგმენტის ანალიზის პროცესში;

ლ) პოტენციური კონკურენტების არარსებობა – მიწოდების მხარის ჩანაცვლებასთან დაკავშირებით პოტენციურ კონკურენტებად განიხილებიან ის ეკონომიკური აგენტები, რომლებიც ბაზრის ანალიზის პერიოდისთვის ბაზრის შესაბამის სეგმენტზე არ არიან წარმოდგენილნი, თუმცა ბაზრის ამ სეგმენტზე ფასების მცირე, მაგრამ მნიშვნელოვანი და არაგარდამავალი ზრდის შემთხვევაში აქვთ შესაძლებლობა, გააფართოონ მათი მომსახურების პორტფელი ან/და საქმიანობის გეოგრაფიული არეალი და დაიწყონ აღნიშნული მომსახურების მიწოდების უზრუნველყოფა;

მ) ბაზრის შესაბამის სეგმენტზე ავტორიზებული პირის გაფართოებასთან დაკავშირებით არსებული ბარიერები – ეს ბარიერები დამახასიათებელია გაჯერებული ბაზრის შესაბამისი სეგმენტისთვის, რომელიც ვერ უზრუნველყოფს ავტორიზებული პირისთვის ბაზრის სეგმენტზე ზრდის/გაფართოების საჭირო შესაძლებლობებს, იწვევს ბაზრის შესაბამის სეგმენტზე არსებული კონკურენტული გარემოს (კონკურენტების არსებული რაოდენობის) კონსერვაციას, რამაც, შესაძლოა, გააუარესოს ბაზარზე არსებული კონკურენტული მდგომარეობა.

4. ამ მუხლის მე-3 პუნქტით განსაზღვრული რომელიმე კრიტერიუმი, შესაძლოა, განცალკევებულად არ იყოს საკმარისი ავტორიზებული პირის მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ოპერატორად განსაზღვრისთვის. კომისიამ საკითხი უნდა გადაწყვიტოს ამ მუხლის მე-3 პუნქტით გათვალისწინებული ფაქტორებისა და ამ მუხლის მე-2 პუნქტით დადგენილი პირველადი კრიტერიუმის კომბინირებულად შეფასების გზით.

5. ავტორიზებული პირების საბაზრო ძალაუფლების შეფასებისთვის, ამ მუხლის მე-3 პუნქტით განსაზღვრული კრიტერიუმების პარალელურად ან მათი ალტერნატივის სახით, შესაძლოა, გამოყენებულ იქნეს საუკეთესო საერთაშორისო პრაქტიკაში მიღებული ამ მუხლის მე-3 პუნქტით განსაზღვრულის ეკვივალენტური კრიტერიუმები.

10. პროცედურების მე-17 მუხლის შესაბამისად:

1. კომისიამ სპეციფიკური ვალდებულებების დაკისრებისას უნდა გამოიყენოს სტატიკური და დინამიკური მიდგომები, რათა დაკისრებულმა სპეციფიკურმა ვალდებულებებმა ხელი შეუწყოს ბაზარზე კონკურენტული გარემოს განვითარებას. სპეციფიკური ვალდებულებების დაკისრება უნდა განხორციელდეს „ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონით და ამ პროცედურების მე-4 მუხლით განსაზღვრული კონკურენციის წინასწარი რეგულირების პრინციპების, მიზნებისა და ამოცანების გათვალისწინებით და ასევე მხედველობაში უნდა იქნეს მიღებული შემდეგი მოთხოვნები:

ა) სპეციფიკური ვალდებულებები უნდა დაწესდეს უპირატესად საბითუმო ბაზრის შესაბამის სეგმენტზე და მხოლოდ იმ ბაზრის მხოლოდ იმ სეგმენტებზე, რომლებიც არ ხასიათდება კონკურენციის ეფექტიანი დონით;

ბ) სპეციფიკური ვალდებულებების დაწესება ბაზრის შესაბამის სეგმენტზე უნდა განხორციელდეს კონკურენციასთან დაკავშირებით გამოვლენილი არსებული ან პოტენციური პრობლემის აღმოფხვრის მიზნით;

გ) სპეციფიკური ვალდებულებები უნდა იყოს კონკურენციასთან დაკავშირებით გამოვლენილი, დადასტურებული პრობლემის პროპორციული და ტექნიკურად შესრულებადი;

დ) სპეციფიკური ვალდებულებების დაკისრება უნდა მოხდეს მათი ურთიერთდამოკიდებულების გათვალისწინებით.

2. სპეციფიკური ვალდებულებების პირობები უნდა შეესაბამებოდეს საბაზრო უპირატესობის ფლობის და მისი ბოროტად გამოყენების, ბაზრის შესაბამის სეგმენტზე შესვლის დაბრკოლებების ჩამოყალიბების შესაძლებლობების ხასიათს, უნდა იყოს თანაზომიერი და დასაბუთებული.

3. საქართველოს ტელეკომ ბაზარზე არსებული მდგომარეობის მიმოხილვა და მობილური საკომუნიკაციო მომსახურებების ბაზრის ტენდენციები საქართველოს კომუნიკაციების ეროვნული კომისიის (შემდეგში „კომისია“) მიერ 2019 წლის 31 დეკემბერს მიღებულ იქნა Nგ-20-9/156 გადაწყვეტილება ,,მობილური ქსელით მომსახურების საბითუმო ბაზრის შესაბამის სეგმენტზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ”. აღნიშნული გადაწყვეტილებით მობილური ქსელით მომსახურების (ხმოვანი, ინტერნეტი, მოკლე ტექსტური შეტყობინებები ‘’SMS“) საბითუმო ბაზრის შესაბამის სეგმენტზე განისაზღვრა 3 (სამი) მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირი: შპს “მაგთიკომი”, სს „სილქნეტი“ და შპს „ვიონი საქართველო” (ამჟამად - შპს „სელფი მობაილი“).

კომისიის 2019 წლის 31 დეკემბრის Nგ-20-9/156 გადაწყვეტილებით, მობილური ქსელით მომსახურების (ხმოვანი, ინტერნეტი, მოკლე ტექსტური შეტყობინებები „SMS“) საბითუმო ბაზრის შესაბამის სეგმენტზე, განსაზღვრულ, მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებულ პირებს: შპს “მაგთიკომი”, სს „სილქნეტი“, შპს „ვიონი საქართველო” (ამჟამად - შპს „სელფი მობაილი“)ამავე გადაწყვეტილებით განსაზღვრულ გეოგრაფიულ საზღვრებში, დაეკისრათ მობილური ვირტუალური ქსელის ოპერატორის (MVNO) ქსელთან დაშვების უზრუნველყოფის ვალდებულება, შემდეგი სპეციფიკური პირობების გათვალისწინებით: ა) ინფორმაციის გამჭვირვალობის უზრუნველყოფის ვალდებულება; ბ) ქსელის შესაბამის ელემენტებთან დაშვების ვალდებულება; გ) დანახარჯებისა და შემოსავლების განცალკევებულად აღრიცხვის ვალდებულება; დ) სატარიფო რეგულირებისა და ხარჯთაღრიცხვის ვალდებულება; ე) დისკრიმინაციის აკრძალვის ვალდებულება.

აღნიშნული გადაწყვეტილებით ინფორმაციის გამჭირვალობის უზრუნველყოფის ვალდებულების ფარგლებში, მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებულ პირებს განესაზღვრა ვალდებულება გამოექვეყნებინათ მობილური ვირტუალური ქსელის ოპერატორის (MVNO) საკუთარი ქსელის შესაბამის ელემენტებთან დაშვების შეთავაზების წინადადება (მოწვევის ოფერტა), გადაწყვეტილების ძალაში შესვლიდან 90 კალენდარული დღის ვადაში.

კომისიის 2019 წლის 31 დეკემბრის Nგ-20-9/156 გადაწყვეტილებაში შესული ცვლილებების (კომისიის 2020 წლის 24 სექტემბრის Nგ-20-19/775; 2021 წლის 18 ნოემბერის Nგ-21-19/622; 2022 წლის 29 დეკემბრის Nგ-22-19/596; 2023 წლის 29 ივნისის Nგ-23-19/306 გადაწყვეტილებები) შედეგად, საკუთარი ქსელის შესაბამის ელემენტებთან მობილური ვირტუალური ქსელის ოპერატორის (MVNO) დაშვების შეთავაზების წინადადების (მოწვევის ოფერტა) გამოქვეყნება, შესაბამისად, მობილური ვირტუალური ქსელის ოპერატორის (MVNO) ქსელთან დაშვების უზრუნველყოფის ვალდებულება უნდა განხორციელდეს არაუგვიანეს 2024 წლის 30 ივნისისა.

კომისიამ ამ გადაწყვეტილებების(2020 წლის 24 სექტემბრის Nგ-20-19/775; 2021 წლის 18 ნოემბერის Nგ-21-19/622; 2022 წლის 29 დეკემბრის Nგ-22-19/596; 2023 წლის 29 ივნისის Nგ-23-19/306) მიღებისას იხელმძღვანელა სამი წინაპირობით: 1. მობილურ ქსელზე ვირტუალური დაშვების მსურველი ოპერატორებისა და ქსელის მფლობელი ოპერატორების მიერ ღიად გაცხადებული მოლაპარაკებების შედეგების შესაფასებლად აუცილებელი იყო დამატებითი დრო; 2. კომისია აკვირდებოდა მობილური მომსახურებების ბაზრის დინამიკას, რაც ბოლო წლების განმავლობაში არ განიცდიდა არსებით ცვლილებებს; 3. 2022 წელს კომისიამ დაიწყო სატელეკომუნიკაციო ბაზრის კომპლექსური კვლევისა და ანალიზის პროექტი, რომლის ფარგლებშიც მიმდინარეობდა ფიქსირებული ფართოზოლოვანი ინტერნეტ და მობილური საკომუნიკაციო მომსახურებების საცალო და საბითუმო სეგმენტებზე კომპლექსური კვლევა, რათა განსაზღვრულიყო შესაბამისი საბითუმო ბაზრების რეგულირების საჭიროება.

,,მობილური ქსელით საცალო ხმოვანი მომსახურებების ბაზრის შესაბამის სეგმენტზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ“ კომისიის 2019 წლის 30 აპრილის N267/9 გადაწყვეტილებით; ,,მობილური ქსელით ინტერნეტ მომსახურების და მოკლე ტექსტური შეტყობინებების (’’SMS“) ბაზრის შესაბამის სეგმენტებზე კონკურენციის კვლევისა და ანალიზის შედეგების შესახებ“ კომისიის 2019 წლის 30 აპრილის N268/9 გადაწყვეტილებითა და „მობილური ქსელით საცალო მომსახურებების ბაზრის შესაბამის სეგმენტებზე (მობილური საცალო ხმოვანი მომსახურება, მობილური ინტერნეტ მომსახურება და მოკლე ტექსტური შეტყობინებები) კონკურენციის კვლევისა და ანალიზის შესახებ“ 2020 წლის 25 ივნისის Nგ-20-9/559, გადაწყვეტილებებით, ბოლო მომხმარებლებზე (აბონენტებზე) მოძრავი სატელეფონო ხმოვანი მომსახურების მიწოდების ბაზრის სეგმენტზე და ბოლო მომხმარებლებზე (აბონენტებზე) მობილური ქსელით ინტერნეტ საცალო მომსახურებების მიწოდების ბაზრის შესაბამის სეგმენტზე, ამ გადაწყვეტილებებით განსაზღვრულ, მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებულ პირებს, ამავე გადაწყვეტილებებით განსაზღვრულ გეოგრაფიულ საზღვრებში, დაკისრებული აქვთ დანახარჯებისა და შემოსავლების განცალკევებულად აღრიცხვის ვალდებულება, შემდეგი კონკრეტული პირობებით: ა) არ დაუშვას კონკურენციის შემზღუდავი ქმედებები, მათ შორის, მომხმარებელთა რომელიმე ჯგუფის სატარიფო შეღავათების სუბსიდირება სხვა ავტორიზებულ პირთა ან მომხმარებელთა ჯგუფების ხარჯზე; ბ) უზრუნველყოს კომისიის 2006 წლის 20 აპრილის N5 დადგენილებით დამტკიცებული “ავტორიზებული პირების მიერ ხარჯთაღრიცხვისა და დანახარჯების განცალკევებულად განაწილების პროცედურების“ მიხედვით მომზადებული, ყოველწლიური შემოსავლების და დანახარჯების განცალკევებული აღრიცხვის ანგარიშის კომისიაში წარმოდგენა.

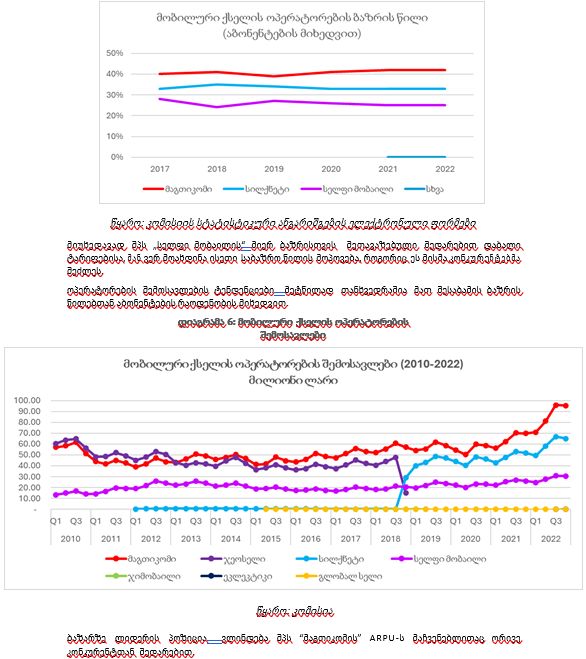

საქართველოში ტელეკომ ბაზრის წამყვანი მოთამაშეები შპს “მაგთიკომი” და სს „სილქნეტი“ წარმოადგენენ ფიქსირებული და მობილური ფართოზოლოვანი მომსახურებების ინტეგრირებულ პროვაიდერებს, რაც მიღწეულ იქნა ბოლო წლებში განხორციელებული რამდენიმე მსხვილი კონცენტრაციით. შპს „მაგთიკომმა“, რომელიც თავდაპირველად მხოლოდ მობილური ქსელის ოპერატორი იყო, შეიძინა შპს „კავკასუს ონლაინის“ საცალო ფიქსირებული ფართოზოლოვანი ინტერნეტ მომსახურების მიმართულება 2016 წელს და ინტერნეტ სერვისის პროვაიდერი შპს „დელტა კომმი“ 2017 წელს. სილქნეტმა, სექტორის ლიბერალიზაციამდე მოქმედმა ფიქსირებული ქსელის ე.წ. „Incumbent” ოპერატორმა, 2018 წელს შეიძინა მობილური ქსელის ოპერატორი -ჯეოსელი. როგორც ვერტიკალურად ინტეგრირებული ოპერატორები, შპს “მაგთიკომი” და სს „სილქნეტი“ ბაზარს სთავაზობენ ფიქსირებული და მობილური მომსახურებების ცალკე მდგომ და კომბინირებულ შეთავაზებებს, რომლებიც ძირითადად არის ფიქსირებული ინტერნეტ მომსახურება, ფიქსირებული ხმოვანი მომსახურება, მაუწყებლობის ტრანზიტი და მობილური მომსახურებები(მობილური ინტერნეტი, მობილური ხმოვანი მომსახურება და მოკლე ტექსტური შეტყობინებები).

ორი უმსხვილესი ოპერატორის გარდა (შპს “მაგთიკომი” სატელეკომუნიკაციო სექტორის მთლიანი შემოსავლების 49%-ით, ხოლო სს „სილქნეტი“ 34%-ით) ბაზარზე არსებობს სიდიდით მესამე ოპერატორი შპს „სელფი მობაილი“ (სატელეკომუნიკაციო შემოსავლების 11,5%-ით), რომელიც აბონენტებს მხოლოდ მობილურ მომსახურებას სთავაზობს. ბაზარზე არსებული სხვა ავტორიზებული პირები უმეტესად არიან ფიქსირებული ფართოზოლოვანი მომსახურების პროვაიდერები, რომელთაგან შედარებით ყველაზე დიდი შპს „სქაიტელი“ და ახალი ქსელების ჯგუფია(რომელიც შედგება შპს „ახალი ქსელებისა“ და შპს „საქართველოს ცენტრალური კავშირგაბმულობის კორპორაციისგან“). ამჟამად, როდესაც მცირე ოპერატორები ბაზარს არ სთავაზობენ ფიქსირებული და მობილური მომსახურებების კომბინირებულ შეთავაზებებს, ეს მათ მნიშვნელოვნად არაკონკურენტულ პოზიციაში აყენებს, მაგრამ ამავდროულად ისინი ბაზარზე სერვისების გაფართოების მხრივ მნიშვნელოვან შესვლის ბარიერებს აწყდებიან. საჭირო ინვესტიციის დიდი მოცულობის გამო მათთვის რთულია ბაზრის მსხვილ კონვერგენტულ ოპერატორებს გაუწიონ სათანადო კონკურენცია, როგორც არსებულ, ასევე მჭიდროდ დაკავშირებულ ბაზრებზეც. შპს „მაგთიკომს“ და სს „სილქნეტს“ უკვე აქვთ განვითარებული ფიქსირებული და მობილური ინფრასტრუქტურა და შეუძლიათ უპასუხონ ბაზარზე არსებულ მზარდ მოთხოვნას ფიქსირებული და მობილური მომსახურებების სრული სპექტრით.

ასევე არსებობს სხვა ფაქტორები, რომლებიც ბაზრის კონკურენტუნარიანობასთან დაკავშირებული პრობლემების შენარჩუნებას უწყობს ხელს. ესენია მასშტაბის უპირატესი ეკონომია, კარგად განვითარებული გაყიდვების და მომსახურების ქსელები და ცნობადობა ბაზარზე.1

ბევრ სხვა ბაზარზე, მათ შორის ევროკავშირის ქვეყნებში, ბაზრის კონკურენტული დისბალანსი საგრძნობლად შემცირდა, აღმოიფხვრა ბაზარზე შესვლისა და გაფართოებასთან დაკავშირებული ბარიერები, რომლებსაც აწყდებოდნენ მცირე და ახალი მოთამაშეები. შესაბამისად, აღნიშნული ბაზრები უკვე ხასიათდებიან საკმარისად დიდი რაოდენობის როგორც ცალკე ფიქსირებული ან მობილური მომსახურების მიმწოდებელი მოთამაშეებით, ასევე კონვერგირებული ოპერატორებით.

კომბინირებული მომსახურებების შეთავაზება დღეს უფრო მეტად აქტუალურია, ამიტომ ოპერატორები, რომლებსაც არ აქვთ მათი შეთავაზების შესაძლებლობა, იძულებული არიან იყვნენ ნიშური ბაზრის მოთამაშეების როლში მომხმარებელთა კონკრეტული ჯგუფებისთვის. შესაბამისად, ასეთი კომპანიების საქმიანობის არეალი დიდ ოპერატორებთან შედარებით მცირეა. ასეთი განვითარების პირობებში ბაზარი ხდება ნაკლებად კონკურენტუნარიანი, რაც იწვევს ინოვაციების განვითარების შეფერხებას და მომხმარებელთათვის შეთავაზებული მომსახურებების არჩევანის სიმწირეს, ისევე როგორც შედარებით მაღალ ტარიფებს. მიჩნეულია, რომ ბაზრის ერთი ან ორი ძლიერი მოთამაშე არ არის საკმარისი ბაზარზე კონკურენტული გარემოს განვითარებისათვის. დამატებითი განმარტებები მობილური სერვისის საცალო ბაზარზე არსებულ კონკურენციის პრობლემებთან დაკავშირებით, მოცემულია მე-5 თავში.

საქართველოში მობილური საკომუნიკაციო ძირითადი მომსახურებების კუთხით შემდეგი ტენდენციებია:

მობილურ ინტერნეტ მომსახურებას ძალიან მნიშვნელოვანი და მდგრადი ზრდა ახასიათებს;

მობილური ტრადიციული ხმოვანი სერვისების თანდათანობითი და მუდმივი კლება შეინიშნება;

სახეზეა მოკლე ტექსტური შეტყობინებების(SMS) სერვისების მნიშვნელოვანი და მუდმივი ვარდნა.

აღნიშნული ტენდენცია თანხვედრაშია მსოფლიოში არსებულ ტენდენციასთან. მობილური ტექნოლოგიების მნიშვნელობა მზარდია და მომდევნო 5-10 წლის განმავლობაში2, მსოფლიოში მობილურ მომსახურებებთან დაკავშირებული მოლოდინი შემდეგია:

ა) მობილური ინტერნეტის მოხმარება გააგრძელებს ზრდას, უფრო მაღალი ხარისხის მობილურ სერვისებზე მზარდ მოთხოვნასთან ერთად, რათა ამ უკანასკნელმა მხარი დაუჭიროს იმ სერვისებს, რომლის გამოყენებაც სურთ მობილური სერვისების მომხმარებლებს;

ბ) სამომხმარებლო ჭკვიანი ტექნოლოგიების გამოყენება გაიზრდება, რომელთაგან ნაწილი მობილურ სერვისს გამოიყენებს;

გ) მობილური სერვისები ასევე გაიზრდება ფიქსირებული უსადენო დაშვების (FWA) სერვისების მისაწოდებლადაც, სულ მცირე მოკლევადიან პერიოდში მაინც;

დ) ინოვაციური შეთავაზებების განვითარების კვალდაკვალ მნიშვნელოვანი ახალი მომხმარებლები გაჩნდებიან ინდუსტრიულ და საჯარო სექტორში.

მობილური მომსახურებები მოიცავს ინტერნეტ სერვისებს, ტრადიციულ ხმოვან ზარებსა და მოკლე ტექსტურ შეტყობინებებს. 3G და 4G ტექნოლოგიების დანერგვის შემდეგ, ოპერატორის შესაძლებლობა აქვს მომხმარებლებს შესთავაზოს ყველა ზემოთხსენებული სერვისი დაფარვის მთელს არეალში.

საქართველოში წარმოდგენილი სამი მობილური ქსელის ოპერატორის მიერ შეთავაზებული მობილური მომსახურებები დიდად არ განსხვავდება ერთმანეთისგან მათი შემადგენლობითა და ფასების სტრუქტურით. თითოეული ოპერატორი მომხმარებელს სთავაზობს ინტერნეტზე მომსახურებას როგორც შერეულ პაკეტებში, სხვა მომსახურებებთან კომბინაციაში, ასევე ცალკე მობილური ინტერნეტის ჰომოგენური პაკეტების სახით, ინტერნეტის სხვადასხვა მოცულობითა და ფასებით . დამატებით ასევე სთავაზობენ ულიმიტო ინტერნეტის პაკეტებს, უფრო მაღალ ფასად. .

2013 წლამდე დაახლოებით 15-წლიანი პერიოდის განმავლობაში, თითოეული მობილური ქსელის ოპერატორის ორიენტირებული იყო გაეზარდათ სააბონენტო ბაზა ახალი მომხმარებლის მოზიდვით, რაც ძირითადად ხდებოდა საფასო კონკურენციით. 2014 წლიდან, სიმკვრივის მაჩვენებელმა შეადგინა დაახლოებით 150 აბონენტი 100 მოსახლეზე და ბაზრის ზრდა მნიშვნელოვნად შენელდა. გაჯერებულ ბაზარზე, მარკეტინგული აქტივობის უმეტესი ნაწილი ეფუძნება სპეციალურ სააქციო შეთავაზებებს. მომხმარებლებს შეუძლიათ გადაერთონ ერთი მობილური ქსელის ოპერატორიდან მეორეზე პორტაბელურობის მომსახურების გამოყენებით, თუმცა, ბევრი მომხმარებელი არჩევს ერთდროულად ისარგებლოს ერთზე მეტი ოპერატორის მომსახურებით, რათა შეძლონ მათთვის სასურველი სერვისებისა და სააქციო შეთავაზებების გამოყენება.

მომხმარებელთა ცალკეული ჯგუფებისთვის სპეციალური მომსახურებების პაკეტების შეთავაზების პრაქტიკა ევროკავშირის ქვეყნების მობილური ბაზრების მნიშვნელოვანი მახასიათებელი გახდა. სპეციალური მობილური პაკეტები შეიძლება იყოს მიმართული მომხმარებელთა ჯგუფებისთვის, რომლებსაც აქვთ კონკრეტული საჭიროებები, ან განსაკუთრებული ინტერესები. სხვა შეთავაზებები შეიძლება ფოკუსირებული იყოს სპეციალურ სატარიფო პაკეტებზე საოჯახო ან სამეგობრო ჯგუფებში, ან ბიზნეს ორგანიზაციებში ზარებისთვის. აღნიშნული, უფრო მორგებული შეთავაზებები ზრდის ბაზარზე ინოვაციების განვითარების საჭიროებას და იძლევა საშუალებას ბაზარზე განვითარდეს მომსახურებების არჩევანის ფართო სპექტრი, რომელიც დააკმაყოფილებს საბოლოო მომხმარებლის ინდივიდუალურ მოთხოვნებს.

საქართველოს მობილური სერვისების ბაზარი ამჟამად ეფუძნება საკმაოდ სტანდარტიზებულ, მასობრივი ბაზრის შეთავაზებებს. რაც უბიძგებს მომხმარებლებს არჩევანის გასაფართოებლად გამოიყენონ სხვადასხვა ოპერატორის მომსახურება.

კომისიის მიერ, 2023 წელს ჩატარებული საცალო ფასების ბენჩმარკინგის კვლევის საფუძველზე, ადგილობრივი მობილური სერვისების რეიტინგი მოქცეულია (ფარდობითი სიძვირის თვალსაზრისით, PPP-ის მიხედვით) 1-ლი-დან მე-19 დიაპაზონში, 24 გამოკითხულ ევროპულ ქვეყანაში.

კვლევის შედეგების მიხედვით ფიზიკური პირების დაბალი მოცულობის პაკეტი (100 წუთი, 0.5 გბ ინტერნეტი) საქართველოში 26%-ით იაფია 24 ევროპული ქვეყნის საშუალო მაჩვენებელზე (მე-8 ადგილი), ხოლო შედარებით მაღალი მოცულობის, 300 წუთი + 5 გბ ინტერნეტ პაკეტი საქართველოში 23%-ით უფრო ძვირია ევროპული ქვეყნების საშუალო მაჩვენებელზე (მე-18 ადგილზე). ასევე, ულიმიტო ზარები + 20 გბ ინტერნეტი საქართველოში 36%-ით ძვირია ევროპულ საშუალოზე (მე-18 ადგილი).

კომისიის მიერ ჩატარებული ფასების კვლევა აჩვენებს, რომ მობილური მომსახურებების ტარიფების შედარება ევროპულ საშუალოსთან განსხვავებულ შედეგებს იძლევა სერვისების სხვადასხვა პაკეტებში, ისე, რომ საქართველოს ბაზარი მომხმარებლებს ვერ აწვდის კარგ ფასებს მაღალი მოცულობის ხმოვან და ინტერნეტის პაკეტებში.

მობილური ბაზრის მომავალზე ორიენტირებული, პერსპექტიული ანალიზის ფარგლებში გათვალისწინებულ უნდა იქნას ახალი (5G) ტექნოლოგიების შესაძლო გავლენა და ინოვაციური ახალი ბიზნეს მოდელების პოტენციალი, რომლებმაც შეიძლება გავლენა იქონიონ ბაზრის მოთხოვნასა და მიწოდებაზე3. ქართულმა ოპერატორებმა მხოლოდ ახლა(2024 წელს) დაიწყეს 5G- ტექნოლოგიის დანერგვა და ბაზრის ანალიზის მომავალ დროით ჰორიზონტზე არ არის მოსალოდნელი, რომ მნიშვნელოვან გავლენის მქონე იქნება, კერძოდ, არ იკვეთება, რომ 5G ქსელებზე დაფუძნებული მობილური სერვისები ფართოდ ხელმისაწვდომი იქნება ბაზარზე მომავალი 3 წლის განმავლობაში.

აღსანიშნავია, რომ 5G-ის შემდგომი განვითარების პოტენციალმა შეიძლება მნიშვნელოვანი გავლენა იქონიოს მობილური ქსელის ოპერატორების მიერ სექტორში განხორციელებული ინვესტიციების მოცულობაზე მომავალი 3 წლის განმავლობაში. ინვესტიციების განხორციელების საჭიროება იკვეთება შემდეგი მიზნებისთვის:

o დამატებითი სიხშირული რესურსებისთვის;

o ტექნოლოგიური განვითარებისთვის (5G და IoT);

o მობილურ ქსელებში ინტერნეტის ტრაფიკის მოსალოდნელი მნიშვნელოვანი ზრდისთვის;

o ქსელის დამატებითი ინფრასტრუქტურის უზრუნველსაყოფად უკეთესი დაფარვისა და მომსახურების ხარისხის მისაწოდებლად მომავალზე ორიენტირებული ანალიზის ფარგლებში, ასევე მნიშვნელოვანია შეფასდეს, ინფრასტრუქტურაში განხორციელებული ინვესტიციების კუთხით მობილური ქსელის ოპერატორებს შორის მომავალი თანამშრომლობის შესაძლებლობები რა გავლენას მოახდენს მობილური მომსახურებების არჩევანის და ხარისხის განვითარებასა და მობილურ ბაზარზე კონკურენციის თვალსაზრისით.

მომსახურების ბაზრის კვლევისა და ანალიზის ეტაპები

,,ელექტრონული კომუნიკაციების შესახებ“ საქართველოს კანონის 22-ე მუხლის პირველის პუნქტის შესაბამისად, მომსახურების ბაზრის კვლევა და ანალიზი მოიცავს შემდეგ ეტაპებს: ა) მომსახურების ბაზრის შესაბამისი და მჭიდროდ დაკავშირებული სეგმენტების, ბაზრის შესაბამისი გეოგრაფიული საზღვრების განსაზღვრა; ბ) მომსახურების ბაზრის შესაბამისი სეგმენტების კონკურენტუნარიანობის ანალიზის ჩატარება; გ) მომსახურების ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების განსაზღვრა; დ) პირველადი და მეორეული კრიტერიუმების გათვალისწინებით მომსახურების ბაზრის შესაბამის და მჭიდროდ დაკავშირებულ სეგმენტებზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირების დადგენას და მათთვის ამ კანონის V თავით განსაზღვრული სპეციფიკური ვალდებულებების დაკისრებას კონკრეტული პირობებით.

პროცედურების მე-5 მუხლის შესაბამისად, კონკურენციის წინასწარი რეგულირების პროცესი შედგება შემდეგი საფეხურებისგან: ა) საფეხური 1 – საცალო ბაზრის შესაბამისი სეგმენტის პროდუქციული და გეოგრაფიული საზღვრების დადგენა; ბ) საფეხური 2 – იმის შეფასება, იქნება თუ არა საცალო ბაზრის სეგმენტი ეფექტიანი კონკურენციისკენ მიდრეკილი წინასწარი რეგულირების არარსებობის პირობებში. თუ დადგინდა, რომ საცალო ბაზრის სეგმენტი არ არის ეფექტიანი კონკურენციისკენ მიდრეკილი წინასწარი რეგულირების არარსებობის პირობებში – კონკურენციის არსებული და პოტენციური პრობლემების გამოვლენა; გ) საფეხური 3 – თუ საცალო ბაზრის სეგმენტი არ არის ეფექტიანი კონკურენციისკენ მიდრეკილი, შესაბამისი ბაზრის იმ სეგმენტის იდენტიფიცირება და განსაზღვრა, რომლის რეგულირებაც აღმოფხვრის მე-2 საფეხურის ფარგლებში გამოვლენილ კონკურენციის არსებულ და პოტენციურ პრობლემებს. პირველ რიგში განისაზღვრება საბითუმო ბაზრის სეგმენტი, რომელიც შესაფასებელი საცალო ბაზრის სეგმენტის ვერტიკალური მიწოდების ჯაჭვში ყველაზე მაღლა დგას. თუ საცალო ბაზრის ყველაზე მაღლა მდგომ საბითუმო ბაზრის სეგმენტზე დაწესებულია სპეციფიკური ვალდებულება, მაგრამ არ არის საკმარისი საცალო ბაზრის სეგმენტზე იდენტიფიცირებული კონკურენციის პრობლემების აღმოსაფხვრელად, კომისია გადადის მიწოდების ჯაჭვის ქვედა დონის ბაზრის სეგმენტების განსაზღვრასა და ანალიზზე; დ) საფეხური 4 – მე-3 საფეხურის ფარგლებში განსაზღვრული ბაზრის შესაბამისი სეგმენტის შეფასება ამ პროცედურებით გათვალისწინებული სამი კრიტერიუმის ტესტის გამოყენებით, იმის დასადგენად, უნდა ექვემდებარებოდეს თუ არა იგი პოტენციურად წინასწარ რეგულირებას; ე) საფეხური 5 – მე-4 საფეხურის ფარგლებში გამოვლენილ პოტენციურად წინასწარ რეგულირებას დაქვემდებარებად ბაზრის შესაბამის სეგმენტზე მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირ(ებ)ის განსაზღვრა; ვ) საფეხური 6 – მე-5 საფეხურის ფარგლებში გამოვლენილი მნიშვნელოვანი საბაზრო ძალაუფლების მქონე ავტორიზებული პირ(ებ)ისთვის, ანალიზის შედეგად გამოვლენილ კონკურენციის პრობლემებთან მიმართებით, პროპორციულად თანაზომადი და ობიექტურად დასაბუთებული სპეციფიკური ვალდებულებების დაწესება.

4. საფეხური 1: შესაბამისი საცალო ბაზრის სეგმენტის პროდუქციული და გეოგრაფიული საზღვრების დადგენა

16.1 პროდუქტისბაზრისგანსაზღვრა

პროცედურების მე-6 მუხლის პირველი პუნქტის შესაბამისად, ბაზრის შესაბამისი სეგმენტის პროდუქციული საზღვარი მოიცავს ყველა მომსახურებას, რომელიც შეიძლება მიჩნეულ იქნეს ჩამნაცვლებლად ან ურთიერთ ჩამნაცვლებლად არა მხოლოდ მათი ობიექტური მახასიათებლების, ფასების ან დანიშნულების, არამედ, აგრეთვე, ბაზრის შესაბამის სეგმენტზე კონკურენციის პირობების ან/და მიწოდებისა და მოთხოვნის სტრუქტურის მიხედვით. მობილური საცალო სერვისების ბაზარზე პაკეტური შეთავაზებები მოიცავს, ხმოვან მომსახურებას, მოკლე ტექსტურ შეტყობინებებს(SMS) და ინტერნეტ მომსახურებას. პაკეტში შემავალი ინდივიდუალური სერვისები არ არიან ერთმანეთის სრულყოფილი ჩამნაცვლებლები, მაგრამ ისინი შეიძლება მიჩნეულ იქნან ერთიდაიგივე საცალო ბაზრის ნაწილად, ვინაიდან ბაზარზე არ არსებობს მკვეთრად გამოხატული მოთხოვნა პაკეტში შემავალ სერვისებზე ცალკეულად. არსებულ ქსელებს შეუძლიათ სამივე მომსახურების მიწოდება, ამასთან ამ მომსახურებების ერთად მიწოდება ამცირებს ოპერატორის წარმოების, დისტრიბუციისა და შემდგომი მომსახურების ხარჯებს. მოთხოვნისა და მიწოდების მხარის ეს ფაქტორები მნიშვნელოვანია პროდუქტის ბაზრის განსაზღვრისთვის და შესაბამისად, გათვალისწინებული იქნება ჩანაცვლებადობის ანალიზში.

მობილური სერვისების საცალო ბაზრის განსაზღვრასთან დაკავშირებული ანალიზი

რადიოსიხშირულ ტექნოლოგიებზე დაფუძნებული მობილური მომსახურებების მისაღებად მომხმარებლები უნდა იყვნენ დაკავშირებული მობილურ ქსელთან და უნდა ჰქონდეთ წვდომა მასთან დაკავშირებულ(ხმოვანი მომსახურება, SMS და ინტერნეტი) სერვისებზე. შესაბამისად, მობილურ ქსელებზე წვდომა და მასთან დაკავშირებული სერვისებით(ხმოვანი მომსახურება, SMS და ინტერნეტი) სარგებლობის შესაძლებლობა იგივე პროდუქციული ბაზრის ნაწილია.